리딩뱅크 탈환과 함께 꿈꿔온 '리딩 증권'으로의 도약은 물 건너갔다. 단언하긴 이르지만, 증권업계와 IB 업계는 앞으로 10년간 대우증권과 같은 매물은 없을 것으로 보고 있다.

그러기에 윤종규 KB금융지주 회장과 KB금융의 아쉬움은 더욱 크다. 금융의 경계가 무너지고 경쟁이 날로 치열해지는 상황에서 현재와 같은 빈약한 증권사로는 리딩금융그룹 탈환도 요원해 보인다. 윤종규 회장의 리더십도 상처를 입을 수밖에 없다.

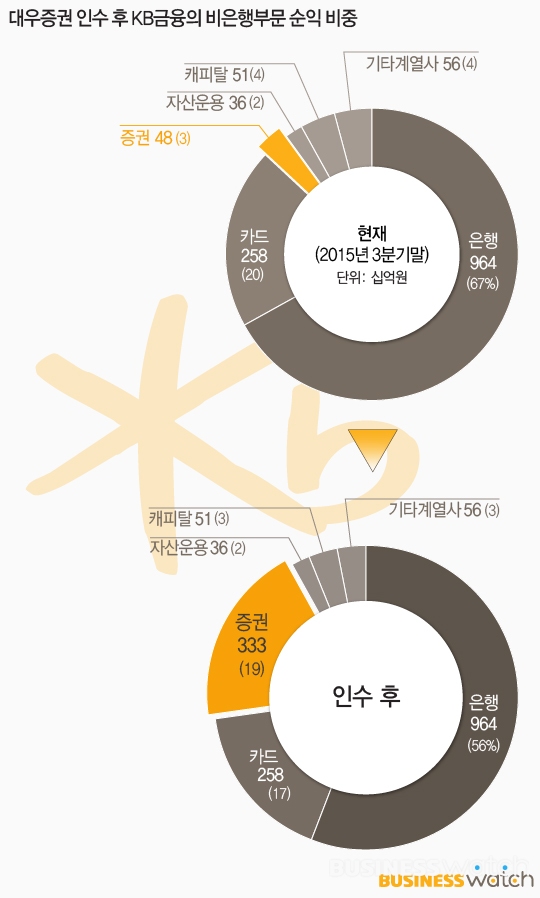

◇ 뼈아픈 대우증권 인수 실패

KB금융이 최근 1년 새 꽂혀있는 것이 리딩금융그룹, 리딩뱅크다. 대우증권 인수에 성공했더라면 단숨에 1위 증권사를 갖게 되면서 리딩금융그룹으로의 도약도 한층 수월해질 수 있었다. 단순히 리딩금융그룹 도약의 의미에서 나아가 탄탄한 증권사를 기반으로 은행-증권-보험-카드를 축으로 한 시너지 확대와 경쟁력을 강화할 절호의 기회였다.

금융의 경계가 사라지고 경쟁은 격화되고 있다. 신한금융지주와 하나금융지주, 농협금융지주까지 이미 어느 정도 규모의 증권사를 갖추고 시너지 확대에 힘쓰고 있다. KB금융은 핵심 무기 하나를 갖추지 못하고 이들과 경쟁하게 된 셈이다. 그런 의미에서 KB금융의 대우증권 인수 실패는 뼈아프다. 앞으로 오랫동안 대우증권만 한 매력적인 매물이 없다는 점도 절망적이다.

◇ KB의 한계이자 윤종규의 한계

그동안 윤종규 회장이 대우증권 인수에 강한 의지를 보이고 총력을 기울였던 만큼 리더십 타격도 불가피하다. 전임 회장 시절이긴 하지만, 우리투자증권(현재 NH투자증권) 인수 실패에 이어 두 차례나 증권사 인수에서 고배를 마신 것도 부담이다.

물론 대우증권 인수 실패에 대한 책임을 윤 회장에게만 돌리는 것은 무리다. KB금융의 의사결정 과정에서 이사회는 무시하지 못 할 존재다. 이사회가 통상 M&A에서 써낼 수 있는 값에 대한 레인지를 주는데 어느 정도를 줬는지, 윤 회장이 그 범위 내 최댓값을 썼는지 아닌지 등도 알 수 없다.

금융권은 대우증권 인수 실패로 윤종규 회장의 한계와 KB금융의 한계를 동시에 고스란히 보여줬다는 관전평을 내놓는다. 엄밀히 따지면 지금까지 KB금융의 M&A 잔혹사가 말해주듯 KB금융의 한계로 볼 수도 있다.

2조 4000억 원이라는 가격은 누구에게나 부담이다. 사는 사람 입장에선 장부가와 관계없이 최근 주가를 기준으로 한 시가 1조 5000억 원짜리 매물에 2조 4000억 원을 쓴다는 것은 쉽지 않다. 결국 그 부담을 감내할 수 있었던 쪽은 오너 기업인 박현주 미래에셋그룹 회장이고, 임기 3년 짜리, 남은 임기 2년의 윤종규 회장은 감내할 수 없었던 수준이라는 해석이 정확해 보인다.

KB금융이 써낸 2조 1000억 원도 그만큼 윤 회장의 인수 의지가 강했기에 가능한 값이었다는 게 KB금융과 M&A에 정통한 관계자들의 얘기다. 윤 회장이 써낼 수 있었던 최댓값이라는 얘기다.

| ▲ 대우증권 인수했더라면... |

◇ 베팅이냐, 승자의 저주냐

2조 4000억 원에 이르는 가격으론 M&A에 성공한다고 해도 앞날은 험난하다. 대우증권의 순익이 2000억~3000억 원대에 불과하고, 앞으로 2~3년간 증권업 전망도 밝지 않다. 2조 원을 주고 사면 앞으로 몇 년간 영업권 상각으로 수천억 원이 들어간다. 당분간은 장부상 이익을 볼 수 없는 구조란 것이다. 공인회계사이자 CFO 출신의 윤종규 회장에겐 명약관화다.

당장 수익이 쪼그라들면 한동안 '승자의 저주'라는 비판에 직면할 수밖에 없다. 사실 자본력 등을 볼 때 이를 이겨낼 힘은 미래에셋보다 KB금융이 앞선다. 하지만 윤종규 회장에겐 다르다. 앞으로 남은 임기는 2년이다. 그동안 제대로 실적을 내지 못하면 연임의 명분을 찾기 힘들다. M&A 실패 못지않게 승자의 저주라는 비판을 이겨낼 수 없다는 것이다. 제아무리 천재 윤종규 회장이라도….

이것이 윤 회장의 한계이자 KB의 한계다. 경쟁금융지주인 신한지주만 해도 굿모닝증권, LG카드 등 굵직한 M&A를 성공적으로 이끌었다. 실패한 M&A가 없었다. 여기엔 당시 라응찬 회장이 재일교포 주주의 지지를 기반으로 강력한 오너십을 행사할 수 있어 가능했다고 분석한다.

IB 업계 관계자는 "M&A에선 오너기업이 세다는 것을 또 한 번 확인했다"며 "박현주 회장은 당분간 몇 년 힘들더라도 10년을 내다봤기에 과감하게 베팅을 할 수 있었지만, 윤종규 회장과 KB의 상황은 그렇지 못하다"고 꼬집었다.