금융위원회가 14일 내놓은 업무계획에는 암울한 시대상이 담겨 있다. 소득은 늘지 않는데, 대출 원리금 상환에 월세까지 돈 낼 일만 많아지는 세태다. 가계부채가 급격하게 증가하면서 더욱 우려되는 모습이다.

금융위는 급기야 연금을 줄여서라도 돈을 갚고, 남은 전세보증금을 투자해 월세를 충당하는 '우울한(?)' 정책을 내놨다. 그나마 일부 정책은 아직 아이디어 수준에 불과한데도 공식 발표했다. 커지는 가계부채 우려에 정부가 다급해진 모양새다.

◇ 연금으로 대출 갚기, 다급한 금융위

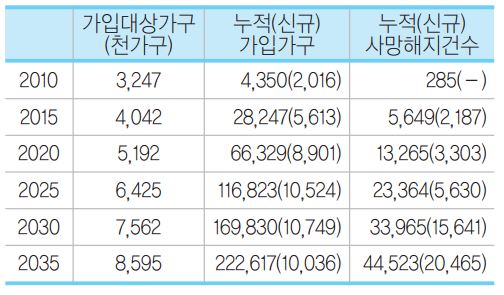

금융위는 올해 가계부채 정책 중 하나로 주택연금 관련 신상품을 내놨다. 주택연금이란 9억 원 이하의 주택(부부 기준 1주택)을 보유한 만 60세 이상 은퇴 세대가 주택을 맡기는 대신 연금을 받는 상품이다. 지난해까지 3만 가구 정도가 누적 신청해 가입자가 많은 편은 아니다. 다만 베이비붐 세대의 은퇴 시기가 겹치면서 가입 대상과 신청자가 점차 늘어나는 추세다.

| ▲ 주택연금 수요 및 사망해지건수 전망. 금융연구원. |

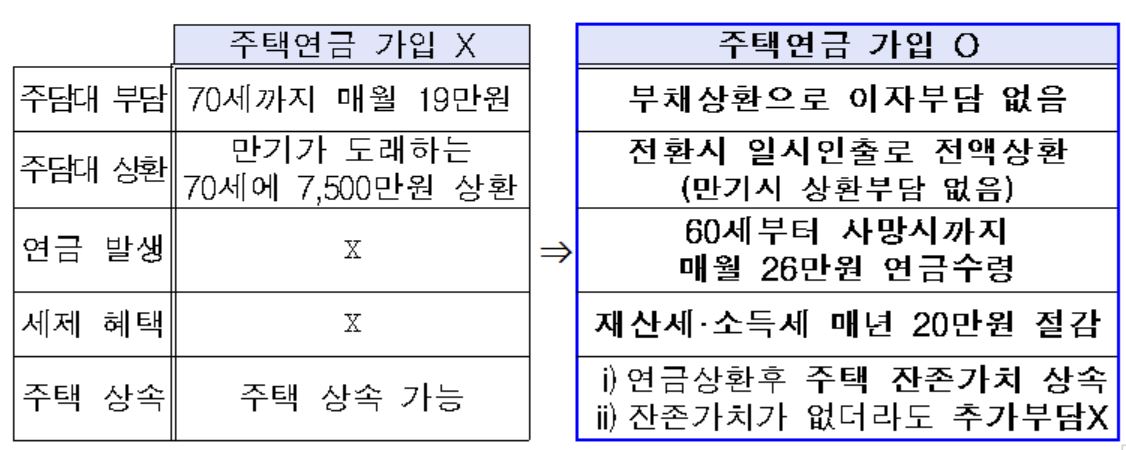

정부는 이른바 '내집연금 3종세트'를 내놨다. 이중 가장 눈에 띄는 상품은 '주택담보대출(주담대) 전환형 주택연금'이다. 다른 상품인 '보금자리론 연계 주택연금'도 유사한 원리의 상품이다.

'주담대 전환형 주택연금'은 주택연금 중 일부 금액으로 주택담보대출을 한 번에 갚을 수 있게 해주는 상품이다. 기존에도 주택연금에 가입하면 연금의 50%까지는 먼저 찾을 수 있었는데, 이를 70%까지 늘려줘 '한 번에' 대출을 갚게 했다. 이름을 '전환형'으로 지었지만, '상환형'이란 명칭이 더 잘어울리는 상품이다.

이 상품의 가장 큰 특징은 매달 받는 연금을 줄여서라도 대출을 갚게 한 것이다. 금융위가 예로 든 3억 원 주택에 7500만 원의 주담대를 10년뒤 갚아야 하는 가구의 경우를 보자. 부채 상환으로 이자 부담은 확 줄지만, 매달 받는 연금은 26만 원에 불과하다. 내 집을 넘기고 받기에는 부족하게 느낄 금액이다.

| ▲ 주담대 전환형 주택연금 사례. 금융위원회. |

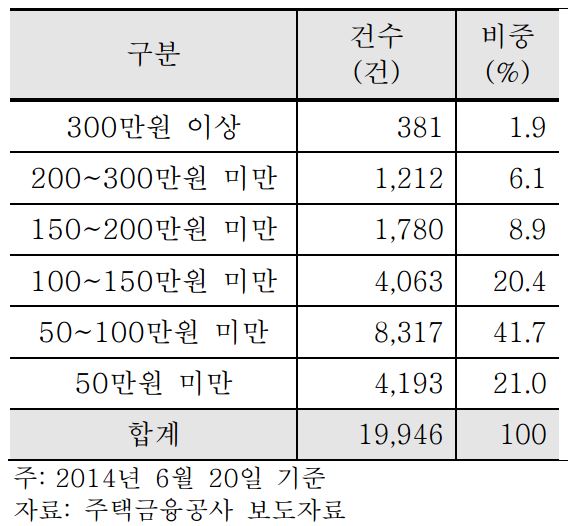

물론 향후 집값 추락 가능성과 고령 가구의 가처분 소득 부족 등을 고려하면, 정부가 충분히 내놓을 만한 상품이긴 하다. 수년 뒤 도래하는 대출금 일시상환 '폭탄'을 막으려면 어쩔 수 없는 선택일 수도 있다. 그러나 지금도 100만 원 미만(2014년 6월 기준 평균 월 수령액 98만 원)의 주택 연금 월지급액이 적다고 느껴 가입을 꺼리는 이들이 많은데, 과연 26만 원을 받으려고 이 상품에 가입할지는 미지수다.

| ▲ 주택연금 월수령액 분포. kb금융지주경영연구소. |

◇ 남은 보증금 대신 투자…"아직 아이디어 수준"

'전세보증금 투자풀'을 만들겠다는 방안 역시 암울한 주택시장의 현황을 반영하고 있다. 이는 최근 전세를 월세로 전환하는 경우가 급증하면서, 남은 보증금을 제대로 굴리지 못하는 이들을 위해 내놓은 정책이다. 정부 지정 기관에 보증금을 맡기면, 이를 모아서 대규모 투자풀을 만들어 운용 수익을 내겠다는 구상이다.

목돈이 생겨도 저금리 시대에 마땅히 돈을 굴리지도 못하고, 이를 매달 집세로 까먹는 경우가 많다는 판단에 이런 정책을 내놓은 것으로 분석된다.

그러나 이는 전세 시장의 현실을 제대로 반영하지 못한 정책이라는 지적이 나온다. 실제 전세를 월세로 전환하는 경우는 이른바 '반전세'가 많다. 크게 오른 전세금을 내지 못해, 대신 그만큼의 월세를 내기로하고 기존 보증금은 그대로 두는 경우가 대부분이다. 정부가 가정한 '목돈이 생기는 경우'라면, 보증금은 확 줄겠지만 월세가 턱없이 높을 가능성이 크다.

금융위도 사실 이 정책의 실효성을 확신하지 못하고 있다. 김용범 금융위 사무처장은 "내부에서도 오늘 이 정책(전세보증금 투자풀)을 발표할까 말까 논의했다"며 "답답한 마음을 가진 사람들이 많고, 부동 자금을 안정적으로 운용한다면 충분히 수요가 있으리라 기대한다"고 말했다. 그는 그러면서도 "아직 아이디어"고 덧붙였다.