지인을 통해 하나씩 들다 보니 어느새 저축보다 많아진 보험료. 뭘 줄이고 뭘 깨야 할까?

비즈니스워치가 27일 서울 여의도 금융투자협회 불스홀에서 개최한 머니워치쇼 시즌2에서 두 번째 강연자로 나선 김현우 행복자산관리연구소장. 그는 '종신보험'을 첫째 관리 대상으로 꼽았다.

김 소장은 사망보험금을 받는 것은 종신보험보다는 정기보험이 낫다고 못 박았다. 자녀가 모두 출가한 다음인 본인의 은퇴 뒤에는 사망보험금의 필요성이 떨어지는데, 굳이 이를 죽을 때까지 보장받을 필요가 없다는 논리다.

| ▲ 김현우 행복자산관리연구소장이 27일 비즈니스워치가 '머니워치쇼 시즌2'에서 '보험 리모델링 재테크'를 주제로 강연하고 있다. (사진=이명근 기자) |

김 소장에 따르면 보험사들은 종신 보험료를 책정할 때 남자는 104세, 여자는 120세 정도까지 사는 것으로 가정한다. 실제 기대수명보다 높으니 당연히 보험료도 커진다. 또 나이 들어서 많이 내야 할 걸 젊었을 때 미리 내는 구조를 만들어 '평균(평준) 보험료'를 책정하기 때문에 젊었을 땐 필요 이상의 보험료를 낸다.

결국, 비싼 종신보험보단 저렴한 정기보험에 가입하고, 남은 돈은 은퇴 뒤 '생존'을 위해 모아두는 게 낫다는 주장이다. 정기보험 기간은 자녀의 출가 시기에 맞추는 것이 좋다. 은퇴 전엔 생명에, 은퇴 후엔 생존에 초점을 맞추자는 것이다.

김 소장은 CI보험 역시 줄이거나 깨야 할 보험으로 꼽았다. CI, 라이프케어, 리빙케어 보험 등은 보험회사에서 정한 중대한 질병에 해당할 때만 사망보험금 일부를 지급하는데, '중대한'의 정의가 항상 논란이다. 그는 "(중대한이란) 결국 거의 죽을 질병을 의미한다"고 강조했다.

김 소장이 말하는 '알찬 보험 구성'은 조금씩이라도 포괄적으로 준비하는 방식이다. 예를 들어 주요 진단비 보장과 실손의료비, 사망보장, 후유장해 등을 조금씩 전부 준비하는 식이다.

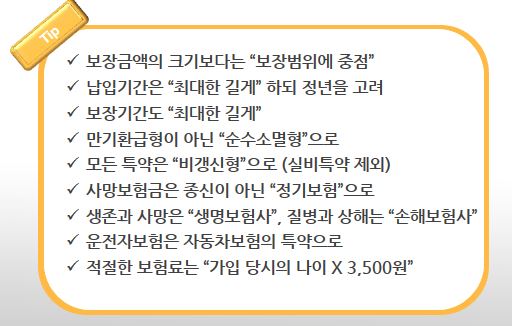

보장금액의 크기보다는 보장 범위에 중점을 두고, 납입기간은 최대한 길게 하되 정년을 고려해야 한다. 보장 기간도 최대한 길게 한다. 실비보험을 제외한 모든 특약은 비갱신형이 좋다.

생존(연금)이나 사망과 관련한 상품은 생명보험사, 질병과 상해와 관련한 상품은 손해보험사가 좋다고 조언했다. 손보사의 경우 사망을 '질병 사망'이나 '상해사망' 등 세분화해 정의하고 있어 보장 범위가 작을 수 있다.

김 소장은 나이에 따른 적절한 보험료도 제시했다. 본인의 나이에 3500원을 곱한 정도가 '적정선'이다. 김 소장은 "이런 계산법은 만17~18세부터 적용하면 된다"며 "만약 이것보다 더 많은 보험료를 내고 있다면 '리모델링'이 필요하다"고 강조했다.

결국, 비싼 종신보험보단 저렴한 정기보험에 가입하고, 남은 돈은 은퇴 뒤 '생존'을 위해 모아두는 게 낫다는 주장이다. 정기보험 기간은 자녀의 출가 시기에 맞추는 것이 좋다. 은퇴 전엔 생명에, 은퇴 후엔 생존에 초점을 맞추자는 것이다.

김 소장은 CI보험 역시 줄이거나 깨야 할 보험으로 꼽았다. CI, 라이프케어, 리빙케어 보험 등은 보험회사에서 정한 중대한 질병에 해당할 때만 사망보험금 일부를 지급하는데, '중대한'의 정의가 항상 논란이다. 그는 "(중대한이란) 결국 거의 죽을 질병을 의미한다"고 강조했다.

김 소장이 말하는 '알찬 보험 구성'은 조금씩이라도 포괄적으로 준비하는 방식이다. 예를 들어 주요 진단비 보장과 실손의료비, 사망보장, 후유장해 등을 조금씩 전부 준비하는 식이다.

보장금액의 크기보다는 보장 범위에 중점을 두고, 납입기간은 최대한 길게 하되 정년을 고려해야 한다. 보장 기간도 최대한 길게 한다. 실비보험을 제외한 모든 특약은 비갱신형이 좋다.

생존(연금)이나 사망과 관련한 상품은 생명보험사, 질병과 상해와 관련한 상품은 손해보험사가 좋다고 조언했다. 손보사의 경우 사망을 '질병 사망'이나 '상해사망' 등 세분화해 정의하고 있어 보장 범위가 작을 수 있다.

김 소장은 나이에 따른 적절한 보험료도 제시했다. 본인의 나이에 3500원을 곱한 정도가 '적정선'이다. 김 소장은 "이런 계산법은 만17~18세부터 적용하면 된다"며 "만약 이것보다 더 많은 보험료를 내고 있다면 '리모델링'이 필요하다"고 강조했다.