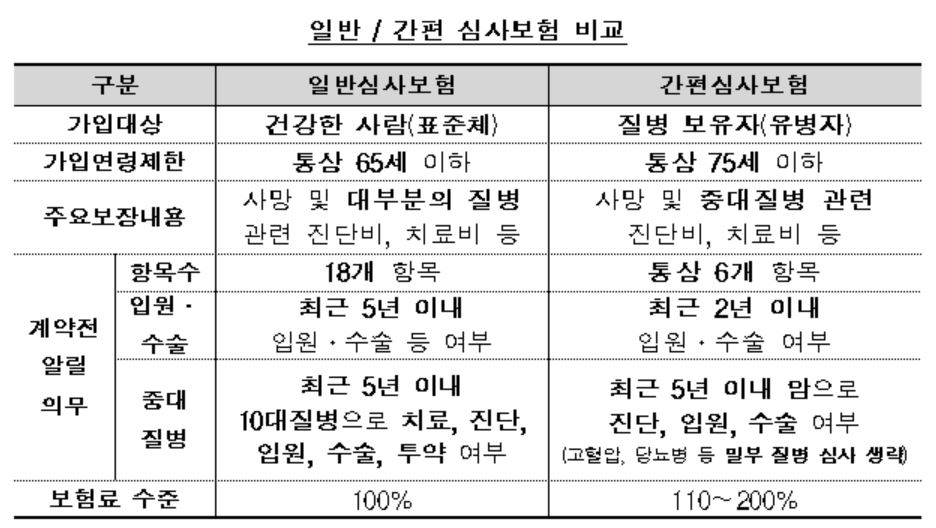

'간편한 건강보험', '간편 가입'

이런 이름이 들어간 보험 상품들이 있습니다. 일반 건강보험에 가입할 때 알려야 하는 과거 병력 정보 등을 꼼꼼하게 따지지도 않고, 가입 가능한 나이도 높인 보험입니다. 실제 웬만한 사람들은 대부분 가입이 가능한, 말 그대로 '간편하게' 심사를 받는 건강보험입니다.

2013년 63만건에 불과하던 이 보험 가입 건수는 올해 들어 203만건으로 급속하게 늘고 있습니다. 심사가 간편할 뿐 아니라 일부 보험사에선 일반보험보다 보장범위가 커 관심을 받는 모습입니다.

그런데 한 가지 꼭 알아둬야 할 게 있습니다. 이 보험은 심사를 간단하게 하는 대신, 보험료가 일반보험보다 많게는 두 배 비싸다는 사실입니다. 왜 이렇게 비쌀까요?

간편심사보험은 사실 고혈압이나 당뇨병 등 만성질환을 보유한 질병 보유자들이 가입할 수 있도록 만든 상품입니다. 이들은 일반적인 보험 심사를 통과하기 어렵습니다. 그래서 이런 사람을 대상으로 일부 질병에 대한 심사를 생략하고 가입연령을 확대하는 등 가입요건을 완화하는 대신, 보험료는 비싼 상품을 만들었습니다.

| ▲ 자료=금융감독원 |

그런데 문제는 보험사들이 유병자뿐 아니라 건강한 사람에게도 이 상품 가입을 유도하는 경우가 적지 않다는 점입니다. 심사가 간편하다는 점만 내세우고, 보험료가 비싸다는 점은 말해주지 않은 채 말이죠. 그러면 건강한 사람들은 불필요하게 비싼 보험료를 부담하는 것입니다.

심지어 일반 보험에 가입해 있는데도, 신상품이 나왔다며 이 상품에 가입하도록 하는 경우도 있다고 합니다.

금융감독원은 이에 따라 앞으로 보험사들이 이런 관행을 개선하도록 하겠다고 발표했습니다. 일반심사보험에 가입한 소비자가 일정 기간 내에 간편심사보험에 추가 가입할 경우, 만약 건강한 사람이라면 반드시 일반심사보험 가입을 안내하도록 말이죠.

보험사들의 '꼼수'는 이뿐만이 아닙니다. 가입 심사 기준을 완화하는 대신 보험료를 높였으면서, 뒤에서는 소비자의 과거 병력을 확인하고 이를 이유로 가입 금액을 축소하기도 했습니다. 금감원은 이 역시 고치도록 했습니다.

금감원은 또 '단체상해보험'에 대한 잘못된 관행도 고치겠다고 발표했습니다.

단체상해보험이란 기업 임직원과 동업자 단체 소속 구성원의 각종 상해 관련 위험에 대해 사망, 후유장해, 입원비 등을 보장하는 보험상품인데요. 직원의 복리후생제도로 매년 꾸준히 가입이 늘어나고 있습니다.

그런데 이런 보험에 가입한 직원이 사망해도 유가족은 보험 혜택을 받지 못하는 경우가 많아 이를 개선하겠다는 겁니다.

앞으로는 직원이 사망한 뒤 기업 대표가 사망보험금을 청구하려는 경우 유가족 확인서를 꼭 갖추도록 제도를 바꾼다고 합니다. 유가족에 보험 계약 사실을 알리기 위해섭니다.

다만 이번에 제도가 바뀐다고 해서 유가족이 보험수익자가 되는 것은 아닙니다. 유가족의 확인 절차를 강화하는 내용일 뿐입니다. 결국, 유가족이 보험금을 받기 위해선 사업주와 별도 합의를 통해 보상을 받아야 합니다.