김 씨의 경우 신용카드 할부 수수료가 어느 정도로 책정되는지 확인한 뒤 이용했지만, 대부분 소비자는 얼렁뚱땅 넘어가는 경우가 적지 않다. 금융감독원은 신용카드사마다 할부 이용 기간별 수수료 체계를 꼭 확인하라고 조언했다. 개월 수에 따라 수수료가 뛰는 게 아니라, 구간별로 수수료가 뛰기 때문이다.

예를 들어 한 카드사의 경우 2개월은 9.5%의 수수료를 책정하고, 3~5개월은 14.5%의 수수료율을 동일하게 적용한다. 6~12개월은 16.5%, 13~18개월은 17.0%, 19~36개월은 18.0%를 적용하는 식이다. 6개월 할부를 하느니, 차라리 5개월 할부로 수수료를 확 줄이는 게 현명하다고 금감원은 설명했다.

◇ "필요한 카드만…'가족카드'로 합리적 소비"

금감원은 18일 이런 내용을 포함한 '신용카드 활용 꿀팁'을 내놨다. 포인트와 할부 결제 서비스, 현금서비스, 카드론, 리볼빙 결제 등 다양한 신용카드 서비스들을 미리 제대로 파악해야 '호갱(호구 + 고객의 합성어)'이 되지 않을 수 있다.

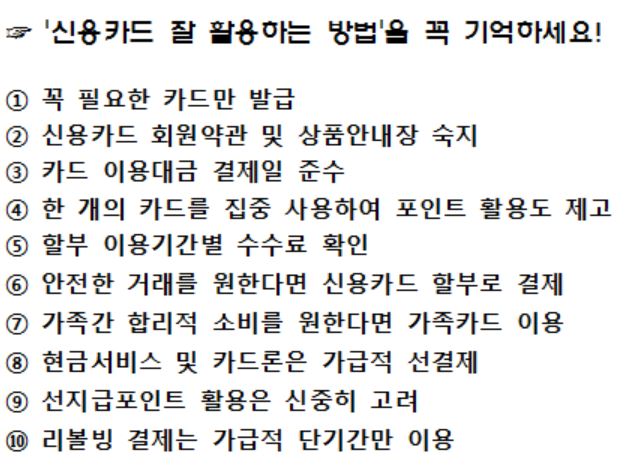

금감원은 먼저 신용카드 사용의 '기본자세'에 대해 설명했다. 꼭 필요한 카드만 발급하고, 신용카드 회원약관과 상품안내장을 숙지하라는 조언이다. 카드 이용대금 결제일 준수도 필수다. 연체하면 신용등급이 떨어지는 것은 물론 카드 한도가 줄고 금리가 오르는 등의 불이익을 받을 수 있다.

한 개의 카드를 집중적으로 사용해 포인트를 잘 활용하는 것도 방법이다. 내 포인트가 어느 카드사에 얼마나 있는지 확인하려면, 금감원의 금융소비자 정보 포털 사이트(http://fine.fss.or.kr/fine/index.jsp)에 들어가 보면 된다. 금감원은 또 배우자나 부모, 자녀 등 가족이 발급받을 수 있는 '가족카드'를 활용하면 합리적인 소비를 할 수 있다고 조언했다.

| ▲ 금융감독원의 금융소비자정보포털 사이트 '파인'. |

◇ "20만원, 3개월 미만 할부는 환불 어려워"

유의해야 할 점들도 있다. 먼저 신용카드 할부 결제 시 취소와 환불을 요청할 수 있는 권리에 관한 정보다. 만약 할부로 구매한 물품에 하자가 있으면 할부 기간에 결제를 취소하거나 환불할 수 있는데, 결제 자체를 철회하려면 7일 이내에 해야 한다.

특히 소비자들의 이런 권리에도 일정 조건이 있으니 유의해야 한다. 할부 거래 금액이 20만원보다 작거나 할부 기간이 3개월보다 짧은 경우엔 신용카드사가 소비자의 '항변'을 거부할 수 있다. 예를 들어 한 피부관리실에서 관리 비용 18만원을 2개월 할부로 결제했다면, 해당 업체가 망해도 카드사는 환불을 거절할 수 있다.

금감원은 또 현금서비스나 카드론의 경우 결제일 이전에 미리 결제하면 그 시점까지의 이자만 부담하면 되므로, 자금 여력이 있다면 선결제하는 것이 유리하다고 조언했다.

이 밖에 자동차를 사면서 할인받는 '선지급 포인트'는 할인 혜택이 아니라 현금으로 갚아야 할 사실상의 부채이기 때문에 신중히 고려하라고 강조했다. 또 리볼빙 결제의 경우 연체 없이 신용관리를 할 수 있는 장점이 있지만, 장기간 이용이 신용등급에 부정적인 영향을 끼칠 수 있으니 주의해야 한다고 했다.