'종합적이고 선제적인 대응'

정부는 지난해 7월 가계부채 관리방안을 내놓으면서 강조한 포인트다.

그러나 이후 지금까지 전개 상황을 되짚어보면 새빨간 거짓말에 가까웠다. 정부는 잇달아 뒷북 대책을 내놓느라 체면을 구기고 있지만, 이마저도 차 떼고 포 뗀 또 다른 맹탕에 그치고 있다.

특히 주택담보대출 규제에서 빠진 집단대출이 급증하면서 새로운 뇌관으로 등장하고 있다. 2금융권과 신용대출 등 관리 사각지대 대출도 크게 늘고 있다.

관리 사각지대 대출의 경우 실제론 주택담보대출보다 훨씬 더 취약한 데도, 제대로 된 통계조차 내지 않고 있다. 폭우만 걱정하다가 가랑비에 옷이 흠뻑 젖을 수 있다는 우려도 나온다.

그러나 이후 지금까지 전개 상황을 되짚어보면 새빨간 거짓말에 가까웠다. 정부는 잇달아 뒷북 대책을 내놓느라 체면을 구기고 있지만, 이마저도 차 떼고 포 뗀 또 다른 맹탕에 그치고 있다.

특히 주택담보대출 규제에서 빠진 집단대출이 급증하면서 새로운 뇌관으로 등장하고 있다. 2금융권과 신용대출 등 관리 사각지대 대출도 크게 늘고 있다.

관리 사각지대 대출의 경우 실제론 주택담보대출보다 훨씬 더 취약한 데도, 제대로 된 통계조차 내지 않고 있다. 폭우만 걱정하다가 가랑비에 옷이 흠뻑 젖을 수 있다는 우려도 나온다.

◇ 집단대출 직접 규제 계속 미루더니

집단대출은 발등에 떨어진 불이다. 정부는 그동안 부동산 시장 충격을 우려해 집단대출엔 손을 대지 않았다. 임종룡 금융위원장이 지난해 11월 "집단대출이 급격히 늘고 있지만 직접 규제할 계획은 없다"고 못 박은 게 대표적인 사례다.

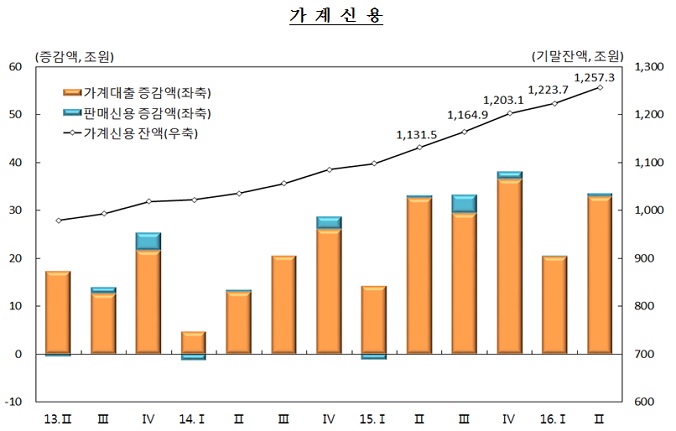

하지만 올해 들어 집단대출이 주택담보대출 증가를 주도하면서 마음이 급해졌다. 실제로 올해 상반기 가계대출 증가액은 53조 4000억원에 달하며 반기 기준으로 역대 두 번째로 많았다. 한국은행은 그 이유로 2금융권 대출과 집단대출 급증을 꼽았다.

집단대출은 일반 주택담보대출보다 부실 가능성이 훨씬 높다. 집단대출은 대게 차주의 소득을 보지 않고, 보증만 보고 대출이 이뤄진다. 이에 따라 아파트값이 떨어지면 보증을 해준 시공사는 물론 입주자 등이 연쇄 부실로 내몰릴 수 있다.

◇ 신용대출 비롯한 취약대출도 급증

정부가 은행권 주택담보대출을 조이는 사이 비은행 대출과 신용대출, 자영업자 대출 등 '관리 사각지대' 가계부채도 급증하고 있다.

한국은행의 가계신용 자료를 보면 농협과 신협, 저축은행 등 비은행 예금취급기관의 가계대출 잔액은 올해 상반기 말 현재 267조 원으로 6개월 만에 18조원이나 늘었다. 반기 기준으로 가장 많았다. 은행 대출이 어려워지자 2금융권으로 수요가 몰리는 '풍선효과'로 풀이된다.

생계형 대출로 여겨지는 신용대출 역시 급증했다. 은행과 2금융권을 합한 예금취급기관의 기타대출 잔액은 326조원으로 15조원이나 늘었다. 기타대출은 주택담보대출 외 대출로 상업용 부동산이나 예•적금을 담보로 한 대출도 있지만, 마이너스통장을 비롯한 신용대출이 가장 많다.

또 다른 생계형 대출로 꼽히는 자영업자 대출 증가 속도도 심상치 않다. 은행권 개인사업자 대출은 7월 말 현재 252조원으로 1년간 25조원 넘게 늘었다. 정확한 통계를 내고 있지 않은 비은행권 자영업자 대출 역시 빠르게 늘고 있는 것으로 추정된다.

◇ 정작 취약대출은 관리 사각지대

그러다 보니 정부가 관리하는 주택담보대출보다 '관리 사각지대' 대출에서 먼저 균열이 발생할 수 있다는 지적이 나온다. 국토교통부와 건설업계가 최근 주택담보대출보다 신용대출이 더 위험하다고 지적한 것도 같은 맥락이다.

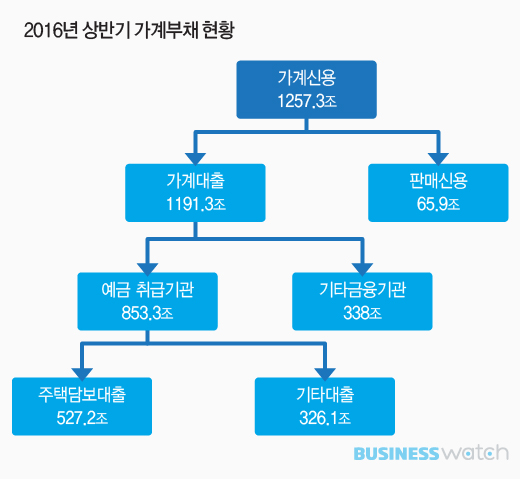

실제로 신용대출이나 자영업자 대출은 공식적인 통계조차 내지 않고 있다. 올해 상반기 말 현재 예금취급기관의 주택담보대출은 527조원, 여기에다 주택금융공사가 취급한 113조원을 더하면 주택담보대출은 640조원 수준으로 집계된다.

반면 신용대출 규모는 정확하게 잡히지 않는다. 신용대출이 포함된 예금취급기관의 기타대출이 326조원 정도 되지만, 여기엔 주택 외에 다른 담보대출도 많이 섞여 있다. 한국은행은 “신용대출 통계만 따로 집계하진 않고 있다”고 말했다.

◇ 폭우와 함께 가랑비도 조심해야

문제는 신용대출이 오히려 더 큰 리스크로 작용할 수 있다는 점이다. 개인별 대출액이 상대적으로 적다 보니 한꺼번에 큰 충격을 줄 가능성은 작지만, 상대적으로 취약대출이 많아 부실화가 더 빨리 진행될 수 있다는 얘기다.

실제로 주택담보대출은 그나마 담보가 있고, 정부가 규제하고 있는 만큼 상대적으로 우량대출에 속한다. 올해 상반기 말 연체율만 봐도 은행권 주택담보대출은 0.24%에 그쳐 0.48%에 달한 신용대출과 비교하면 절반 수준에 그쳤다.

금융권 관계자는 "주택담보대출과는 달리 신용대출자 중에선 취약계층 비중이 상당하다"면서 "경제가 어려워지면 가장 먼저 신용대출이 부실화할 수 있다"고 설명했다.

그런데도 정부가 집단대출을 비롯한 주택담보대출에 집중하는 이유는 시스템 리스크 우려 때문이다. 당장엔 큰 문제가 없지만, 집값 하락과 함께 부실이 생기기 시작하면 경제 전반에 즉각적인 충격을 줄 수 있어서다.

조영무 LG경제연구원 연구위원은 "가계부채가 부실화한다면 취약계층에서 먼저 표면화될 가능성이 높다"며 "전체 가계부채에서 차지하는 비중은 높지 않지만, 절대 숫자는 적지 않다는 점에서 소비 위축과 신용유의자 증가 등 경제에 미칠 파장은 커질 수 있다"고 지적했다.