다만 기존 복합점포의 실효성이 떨어지는 가장 큰 이유로 지목됐던 보험상품 아웃바운드 영업 금지 등의 핵심 '칸막이 규제'는 유지하기로 했다. 이에 따라 복합점포의 수는 늘어날지 몰라도 활성화하는 데에는 여전히 한계가 있을 것이라는 전망이 많다.

◇ 삼성·한화·우리은행도 복합점포 설립 허용

금융위원회는 29일 이런 내용의 '보험 복합점포 개선 방안'을 내놨다. 복합점포란 한 점포에 은행과 증권, 보험 등 다른 업종을 함께 입주할 수 있게 해 고객에게 종합적으로 서비스를 제공하는 것을 지칭한다.

금융위는 우선 지금은 은행 지주사에 한정해 3개씩만 시범 운영하게 돼 있는데 이를 5개로 늘리기로 했다. 또 은행을 계열사로 두고 있지 않은 미래에셋과 삼성, 한화 등 금융그룹도 점포를 5개까지 설립할 수 있도록 한다.

이와 함께 우리은행과 SC제일은행 등 지주가 없는 개별 은행과 개별 증권사 역시 복합점포를 세울 수 있게 한다.

금융위는 또 지금은 은행과 증권, 보험사가 한꺼번에 입점해있는 방식만 허용했는데 앞으로는 은행과 보험 업종만 입주하거나 아니면 증권과 보험 업종만 입주하는 형태의 점포도 세울 수 있게 했다.

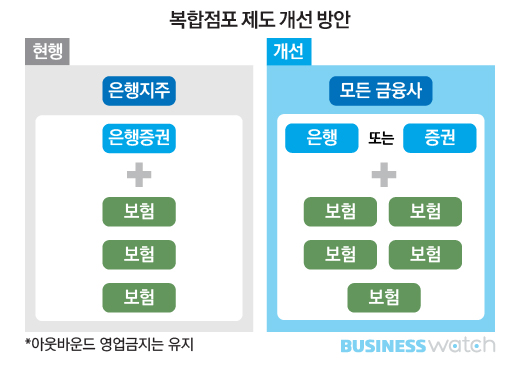

| ▲ 금융위는 기존에는 은행 지주사에만 '은행+증권+보험' 방식의 복합 점포를 세 개까지만 세우도록 했는데, 앞으로는 모든 금융사가 '은행+보험' 또는 '증권+보험' 방식까지 포함해 점포를 다섯 개까지 만들 수 있게 했다. 그래픽/김용민 기자 kym5380@ |

◇ 보험 아웃바운드 영업 금지 유지…활성화 발목

금융위는 다만 보험 영업 방식을 일부 제한하는 '방카슈랑스 규제'는 일단 유지하기로 했다.

지금 운영되는 복합점포 내에서는 은행 및 증권 점포와 보험 점포가 별도 출입문을 사용해야 하고, 은행·증권 공간에서 보험사 소속 직원의 보험 모집이 금지되고 있다.

문제는 이런 아웃바운드 영업 금지 규제가 복합점포 활성화를 막는 첫 번째 이유로 꼽힌다는 점이다. 실제 이런 규제 탓에 지난 2년간 10개 점포에서 보험 판매 실적은 총 1000여 건에 그친 것으로 나타났다. 한 개 점포에서 1년에 계약한 보험 상품이 50건밖에 되지 않는다는 의미다.

금융위는 이에 대해 "(규제 탓에) 보험 판매실적이 미미한 수준이긴 하지만 (규제 덕분에) 불완전판매나 꺾기 등 우려했던 부작용이 발생하지 않았다"고 설명했다. 방카슈랑스 규제를 풀면 불완전판매 등이 늘어날 가능성이 있으니 현 수준을 유지할 필요가 있다는 의미다.

금융위가 아웃바운드 영업 금지를 유지하는 것은 이밖에도 보험업계가 복합점포에 대한 부정적인 입장을 유지하고 있기 때문으로 분석된다. 보험사들은 복합점포가 활성화하면 설계사들의 일자리가 위협받는다며 규제 완화에 부정적인 입장을 보여왔다.

금융위는 "이해관계자 의견을 지속적으로 수렴해 필요한 경우 제도를 보완해 나갈 계획"이라고 밝혔다.