정부가 중금리대출 활성화 정책을 잇달아 내놓으면서 금융권도 관련 상품 준비에 분주하다. 그동안 중금리대출에 신경쓰지 않던 시중은행도 관련 상품을 내놓으며 의욕적으로 나서고 있다.

중금리대출은 '신용등급이 4∼10등급인 차주에게 70% 이상 공급되고 가중평균금리가 연16.5% 이하인 가계신용대출'을 말한다. 금융위원회는 최근 중금리대출 가중평균금리를 연18%에서 연16.5%로 내렸다.

◇ 정부, 다양한 인센티브로 금융사 유혹

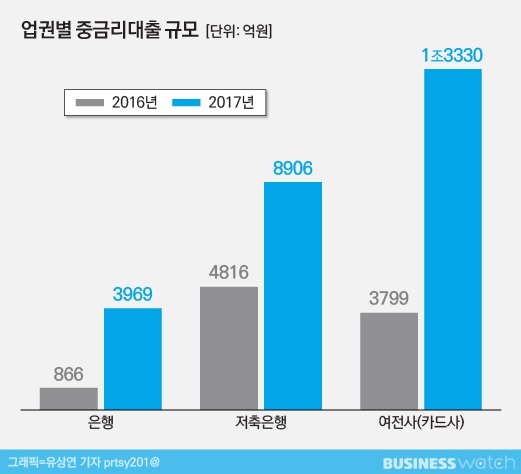

정부는 2016년 7월부터 '포용적 금융'의 주요 정책으로 중금리대출 활성화에 나섰다. 그 결과 지난해 금융회사가 취급한 중금리 대출은 2조7812억원으로, 전년 9481억원보다 193% 증가했다.

카드사 등 여신전문회사의 중금리대출 규모는 1조3330억원으로 전년 3799억원보다 3.5배로 늘었다. 저축은행은 8906억원으로 전년 4816억원 대비 1.8배로 증가했다. 그동안 중금리대출을 외면하던 시중은행도 전년 886억원보다 4.6배 많은 3969억원을 기록했다.

중금리대출 규모가 크게 늘었지만 금융당국은 아직 부족하다고 보고 있다.

금융위원회는 오는 2022년까지 중금리대출 시장 규모를 7조원까지 키울 계획이다. 올해 목표는 4조2000억원이다. 이를 위해 금융당국은 다양한 제도개선과 인센티브를 내놓는 중이다.

우선 올해 4분기부터 중금리대출은 대출 총량 대상에서 제외된다. 금융업계에서는 이 정책이 중금리대출 확대를 위한 결정타로 보고 있다.

대출총량 규제는 대출을 마구잡이로 늘리지 못하도록 매년 전년 대비 일정 수준 범위 안에서 제한하는 제도다. 그동안 금융사들은 중금리대출을 늘리고 싶어도 총량규제에 막혀 상대적으로 수익이 좋은 고금리대출에 집중할 수 밖에 없었다고 설명해왔다.

카드사 등 여신금융업계는 수수료 수익마저 줄어드는 추세여서 새로운 먹을거리 찾기가 관건이었다. 중금리대출이 총량규제에서 제외되면 카드론 등 대출사업을 강화할 수 있게 된다.

은행과 저축은행도 대출가능 총량이 늘어나는 만큼 예수금도 늘려야 하기 때문에 공격적인 중금리대출 상품 출시가 예상된다. 저축은행은 그동안 예대율(예수금 대비 대출 비율) 규제를 받지 않았지만 2020년부터 110%의 예대율이 적용된다.

저축은행은 별도의 인센티브도 주어진다.

그동안 저축은행은 영업구역 내 개인·중소기업 신용공여액을 총 신용공여액의 30~50% 이상으로 유지해야 했다. 금융당국은 중금리대출은 그 비중을 50% 가중해줄 방침이다.

예를 들어 영업구역에서 중금리대출을 10억원 유치한 저축은행은 영업구역 내 대출을 15억원으로 인정받는다. 5억원 만큼 영업 외 구역에서 대출영업을 확대할 수 있다.

◇ 당근 받은 저축은행, 신상품 확대

금융사들이 중금리대출에 적극 대응하고 있지만 고민이 없었던 것은 아니다. 당국이 가중평균금리를 기존 연18%에서 16.5%로 내렸기 때문이다.

6월 기준 대출금리를 공시한 서울권 16개 저축은행중 4등급 이하의 차주에게 평균 16.5% 이하의 금리로 대출을 해준 곳은 6곳뿐이다. 7등급부터는 모두 평균 16.5% 이상의 금리로 신용대출을 해왔다.

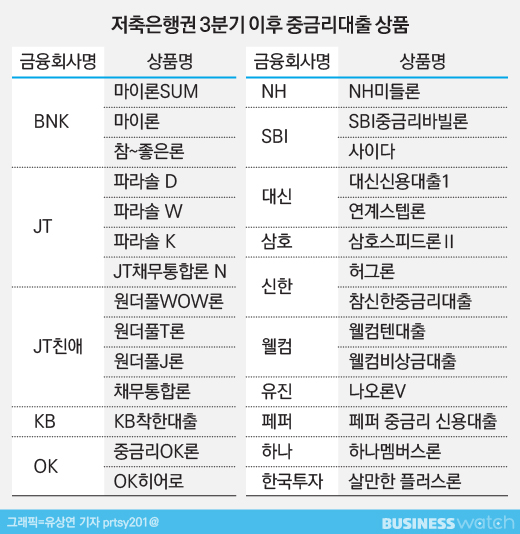

고민하던 저축은행들은 기존 상품의 금리를 내리는 대신 새로운 상품을 출시하는 것으로 가닥을 잡았다. 올해 1분기 기준 저축은행 11곳이 총 11개 중금리상품을 내놓은 상태였지만 3분기면 저축은행 15곳에서 총 28개 상품이 나온다.

BNK저축은행은 중금리대출의 경우 정책상품인 '사잇돌 2'만 판매해왔지만 3분기부터 자체 중금리상품인 '마이론'과 '마이론SUM'을 내놓을 예정이다. 한국투자저축은행은 '살만한 플러스론'을 판매할 예정이다.

JT저축은행은 기존 중금리상품인 '파라솔D'와 '파라솔K'에서 '파라솔W'와 'JT채무통합론' 두가지 상품을 추가한다. JT친애저축은행도 '원더풀J론', '원더풀 T론', '채무통합론'을 추가한다. 웰컴저축은행은 '웰컴텐'과 '웰컴비상금'을 준비했다.

이밖에 OK저축은행과 신한저축은행 등도 중금리대출 상품의 출시를 준비하고 있다.

◇ 카드사, '신상품? 기존상품?' 고민

카드사는 지난해 중금리대출 상품을 가장 많이 취급한 곳이다.

그동안 카드사는 카드론이 있어서 중금리대출에는 소홀한 경향이 있었다. 하지만 정부가 카드수수료를 지속적으로 낮추자 대출시장을 확대해 수익성 유지하려고 중금리대출에 나서고 있다.

카드사들은 차주에 대한 신용평가가 유리하다는 장점을 갖고 있다. 기존 카드론을 운용하던 노하우가 있어 중금리대출을 취급하는데 유리한 점이 많다는 설명이다.

이번에 중금리대출이 가계부채 총량 규제에서도 제외되면서 공격적인 시장 확대가 예상된다.

고민도 있다. 카드론은 여전히 가계부채 총량규제 대상이다. 중금리대출을 통해 새로운 대출시장을 열면서도 기존 카드론 시장은 유지해야 하는 '섬세한' 작업이 필요하다.

이 때문에 대부분의 카드사는 기존 상품의 금리를 인하할 것인지, 새로운 상품을 내놓을 것인지 고민중이다.

KB국민카드는 기존 '이지론플러스' 개편과 중금리대출 신상품 출시를 저울질 하고 있다. 롯데카드도 현재 판매중인 '롯데카드 신용대출'이 있어 신상품 출시 여부를 결정하지 못했다.

우리카드는 기존 '우리카드 신용대출'을 개편하는 것으로 가닥을 잡았다.

하나카드는 새로운 상품 출시를 준비하고 있다. 삼성카드와 현대카드도 신상품 출시로 가닥을 잡고 상품을 개발하고 있다.

◇ 은행, 3~6%대 중금리상품..KB, 계열사 연계 모델 개발중

그동안 중금리시장을 외면하던 시중은행들도 관련 상품을 내놓고 있다.

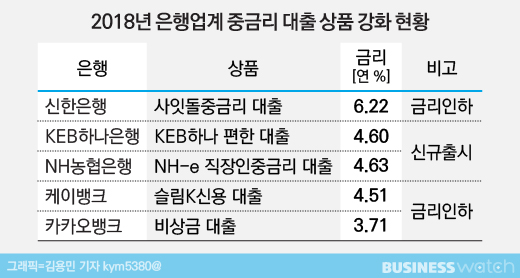

NH농협은행이 포문을 열었다. NH농협은행은 지난 4월 'NH e직장인중금리대출'을 출시했다. 시중은행들이 사잇돌이나 새희망홀씨와 같은 정부 보증 정책금융상품 외에 자체적으로 중금리대출을 내놓은 것은 이 상품이 처음이다.

곧바로 KEB하나은행이 중금리대출을 선보였다. KEB하나은행은 지난달 모바일 전용 대출상품인 'KEB하나편한대출'을 출시했다.

신한금융은 신한은행과 신한카드·신한저축은행 등 계열사의 중금리 상품을 하나로 모은 별도의 대출 플랫폼을 준비중이다. 우리은행은 2015년 출시한 '위비모바일대출'을 중금리대출 상품으로 전환할 예정이다.

KB국민은행은 중금리 대출을 위한 별도 신용평가 모형 개발에 나서고 있다.