올해 롯데손해보험과 몇몇 금융지주 계열 보험사들의 자본확충 부담이 추가로 늘어날 전망이다. ‘한국채택국제회계기준(K-IFRS) 제1109호 금융상품(이하 IFRS 9)’ 회계기준 변경을 올해부터 적용하기로 하면서 자본이 감소하는 곳들이 나타났기 때문이다.

IFRS9의 적용은 금융자산의 분류 및 분류기준 등이 변경됨에 따라 보험사의 ‘당기손익-공정가치측정 금융자산(이하 당기손익금융자산)’의 비중을 크게 증가시킨다. 당기손익금융자산은 가치변동이 당기손익에 바로 영향을 미치는 자산이다. 즉 당기손익금융자산으로 변동되는 금융자산의 규모가 클수록 보험사의 손익변동성이 커질 수 있다는 얘기다.

다만 갑작스런 손익변동에 따른 주식시장 등의 혼란을 막기 위해 당기손익에 미치는 영향을 2020년까지 기타포괄손익으로 반영할 수 있도록 유예하면서 당장의 손익변동성은 피한 반면 자본에 즉각적으로 반영된다.

2021년 보험부채를 시가평가 하는 보험국제회계기준(IFRS17) 도입으로 자본확충 부담이 있는 보험사들에게 추가적인 자본확충 부담이 더해지는 동시에 손익변동성을 낮출 수 있도록 포트폴리오 재조정 등도 시급한 상태다.

실제 롯데손보의 경우 지난해말 기준 당기손익금융자산이 436억원에서 2조330억원으로 1조9894억원 늘었다. 전체 자산에서 당기손익금융자산이 차지하는 비중이 0.2%에서 32%로 31.8%포인트 높아진 것이다.

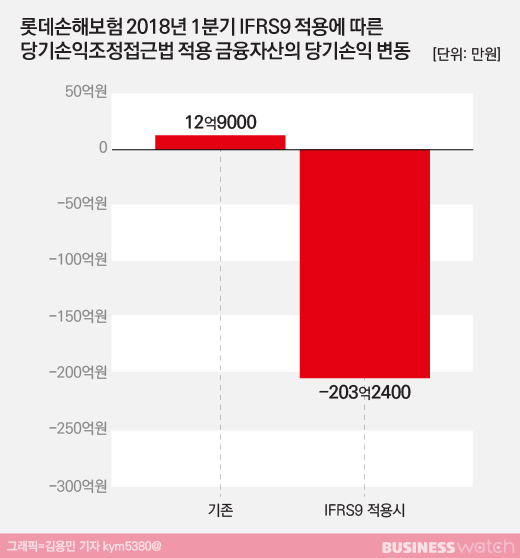

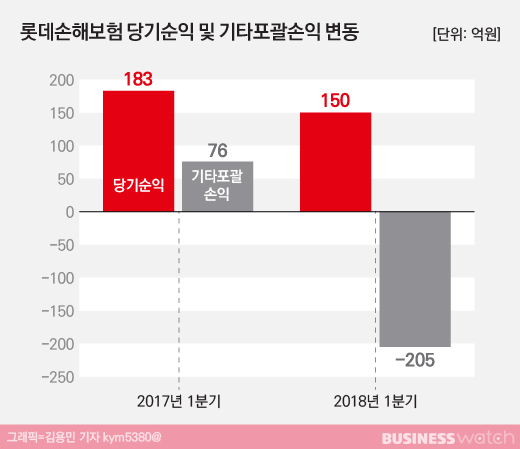

기존 기준이라면 올해 1분기 12억9000만원의 당기순익을 냈을 금융자산(자산운용에 따른 수익)은 IFRS9 적용으로 당기손익금융자산 규모가 늘어나며 203억2400만원의 당기손실로 전환됐다. 다만 회계상 이를 당기손익에 그대로 반영하지 않고 기타포괄손익에 반영하면서 1분기 기준 기타포괄손익이 205억원의 적자를 기록했다.

기존의 기준을 적용했을 경우 1분기 기타포괄손익은 58억원 적자다. 손실규모가 4배 가까이 늘어난 것이다. 1분기 롯데손보의 당기순이익이 150억원인 점을 감안하면 사실상 50억원의 당기순손실이 난 셈이다.

그러나 기타포괄손익은 보유한 집값이 오르는 것처럼 이익(손실)이긴 하지만 당장 이익(손실)실현이 불가능해 당기손익에 포함하기 어려운 손익을 말한다. 다만 이는 자본에는 직접 반영된다. 당기순이익에서 적자를 보지는 않았지만 205억원 규모가 자본에서 깎이는 것이다.

보험사가 보유한 자산의 종류에 따라 오히려 자본에 긍정적인 영향을 미칠 가능성도 있지만 이 경우는 추가적인 자본확충 부담이 늘어나는 셈이다.

업계 관계자는 "기타포괄손익은 자본에 직접적인 영향을 미치기 때문에 기타포괄손익이 마이너스를 기록하게 되면 자본이 낮은 보험사들의 경우 추가적인 자본확충 부담을 안게된다"고 설명했다.

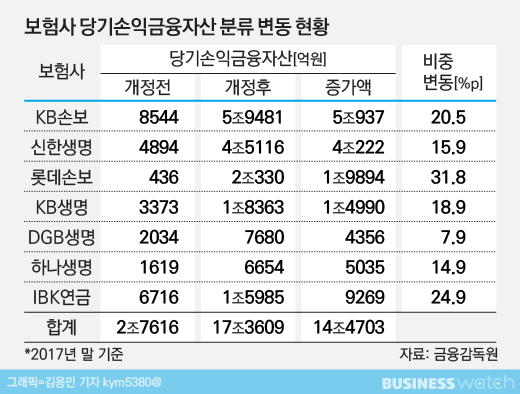

롯데손보 이외에 올해부터 IFRS9을 적용한 보험사는 KB손보, KB생명, 신한생명, IBK연금 DGB생명, 하나생명 등 6곳이다.

이들 역시 당기손익금융자산 변동규모가 큰 것으로 나타났다. 변동규모가 가장 큰 곳은 KB손보다. KB손보는 지난해말 기준 8544억원 규모였던 당기손익금융자산이 회계기준 변경으로 5조9481억원으로 7배가량 늘었다.

신한생명이 4조222억원 늘어나 4조5116억원, 롯데손보 1조9894억원 늘어난 2조330억원으로 뒤를 이었다.

KB생명은 1조4990억원 늘어난 1조8363억원, IBK연금 9269억원 늘어난 1조5985억원, DGB생명 4356억원 늘어난 7680억원, 하나생명 5035억원 늘어난 6654억원이다.

이들 7개사의 당기손익금융자산 합산 규모는 17조3609억원으로 변경전인 2조7616억원과 비교해 14조4703억원이 늘어났다.

올해 회계를 변경한 7개사가 대부분 자산규모가 상대적으로 작은 중소형사란 점을 감안하면 2021년 모든 보험사에 적용하면 보험업권 전체 손익변동성이 클 것으로 전망된다. 물론 회사별로 보유한 금융자산의 종류에 따라 변동규모에 차이가 있을 수 있다.

때문에 전문가들은 보험사들이 2021년 IFRS9 도입에 앞서 당기손익 변동성을 축소할 수 있도록 준비를 서둘러야 한다고 지적한다.

보험연구원 황인창 수석연구원은 “회사마다 보유금융자산 종류에 따라 영향도는 다를 수 있지만 당기손익금융자산 비중이 크게 늘어날 수는 있다”며 “이경우 2021년 당기손익 변동성이 커질 수 있어 이를 줄일 수 있는 방안을 하루빨리 모색해야 한다”고 말했다.

이어 “주식회사는 꾸준한 배당을 위해 당기손익의 안전성이 중요한 만큼 지금부터 자산과 부채의 포트폴리오 재조정 등의 노력이 이뤄져야 한다”며 “2021년 IFRS17 도입에 따른 자본확충 부담에 더해 이제는 당기손익 변동성을 낮추기 위한 노력도 필요해진 시점”이라고 덧붙였다.