거래량이 큰 폭으로 감소했던 가상화폐(암호화폐) 시장이 최근 들어 다시 들썩이고 있습니다. 지난해 연이은 대규모 해킹으로 급격한 신뢰도 하락을 겪었지만 이달 국회에서 가상화폐와 관련한 규제입법화 가능성이 제기돼 불확실성이 다소 경감될 것으로 기대되기 때문입니다.

그러나 가상화폐를 바라보는 시각 차이가 워낙 크다보니 법제화까지 얼마만큼의 시간이 걸릴지는 알 수 없는 상황입니다.

가상화폐 해킹 문제가 불거진 뒤 가상화폐 자체와 함께 주목받았던 금융상품이 있습니다. 8개월전 출시된 가상화폐 관련 보험상품입니다.

거래소 해킹으로 가상화폐가 도난당했을 때 이를 보험으로 보장해주는 상품입니다. 이는 아직까지 화폐로 인정받지 못하는 가상화폐를 자산으로 인정해줬다는 점에서 의미가 큽니다.

그런데 상품이 출시된 지 8개월이 지났지만 아직까지 보험가입은 한건도 없는 것으로 파악됐습니다. 두 업계가 함께 머리를 맞대고 만든 상품인데 왜일까요?

◇ "보험료 비싸" vs "위험 크다"

지난해 국내 1위 가상화폐 거래소인 빗썸을 비롯해 연이어 대규모 해킹사건이 발생했습니다. 당시 빗썸은 약 350억원의 피해를 입은 것으로 전해지는데, 60억원 규모의 사이버보험에 가입한 상태였지만 제대로 보상을 받지는 못했습니다. 빗썸이 가입한 보험은 가상화폐 자체에 대한 도난 사건을 보장하는게 아니라 개인정보 유출을 보장하는 상품이기 때문입니다.

최근 2년간 가상화폐거래소 해킹으로 인한 피해규모는 1100억원이 넘는 것으로 추산되고 있습니다. 피해규모가 이처럼 큰데 보험에 가입해도 보상을 받지 못하자 추진된 것이 가상화폐 관련 보험입니다. 가상화폐의 자산적 성격을 인정해 해킹에 따른 도난사고를 보상하자는 겁니다.

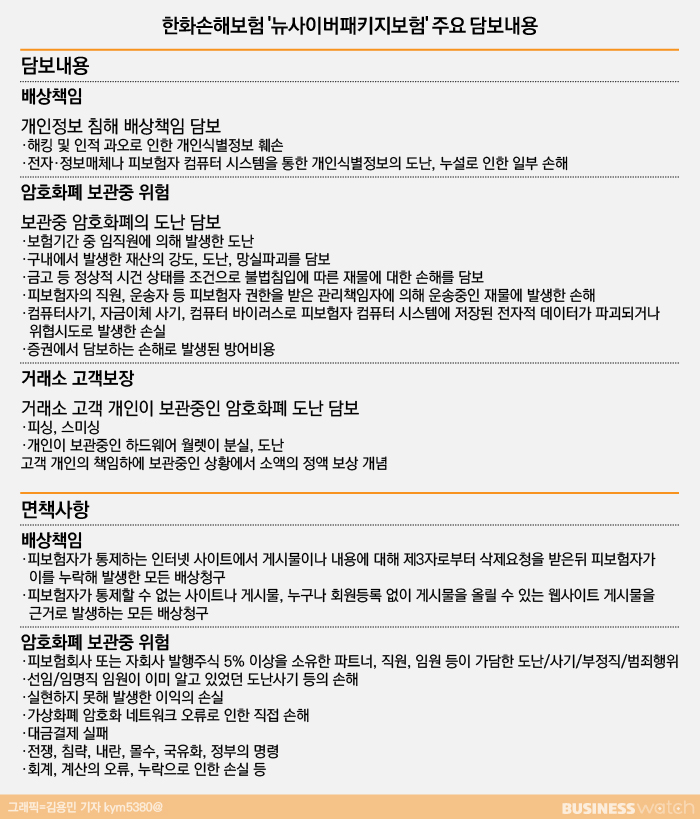

이에 빗썸, 업비트, 코인원, 코빗 등 다수 거래소가 속해있는 한국블록체인협회가 한화손보를 우선협상자로 선정해 상품개발을 추진했습니다. 결국 지난해 8월 '뉴사이버패키지보험'이 출시됐습니다.

상품내용을 보면 기존에는 없었던 '암호화폐 보관중 위험'을 담보합니다. 즉 가상화폐 도난을 담보하는 것입니다. 컴퓨터 사기, 자금이체 사기, 컴퓨터 바이러스로 인해 피보험자 컴퓨터시스템에 저장된 전자적 데이터 파괴와 위협 시도로 발생한 손실 등을 보장합니다.

또한 거래소 고객 개인이 보관중인 가상화폐 도난도 담보하는데 피싱, 스미싱 뿐 아니라 개인이 보관중인 하드웨어 월렛의 분실, 도난을 보장합니다.

해킹에 의한 가상화폐 손해 보상 길이 열리면서 관심이 높아졌지만 정작 상품개발 이후 보험에 가입한 거래소는 아직까지 단 한곳도 없습니다.

거래소들은 가입을 하지 않는 이유로 '보험료가 너무 비싸다'고 주장하는 것으로 전해집니다. 보험료가 비싸다는 것은 상대적으로 보험료 대비 보장이 낮다는 것을 의미합니다.

그러나 보험사 입장은 다릅니다. 보험료가 비싼 이유는 그만큼 사고위험이 크다는 것입니다. 1년에 여러번 교통사고를 낸 경우 보험료가 급격히 올라가는 것과 같은 이치입니다. 지난해 가상화폐 관련 해킹사고가 연이어 발생하자 일부 보험사들은 기존의 개인정보유출 배상책임을 담보로 한 사이버보험 조차 판매를 꺼리고 있는 실정입니다.

보험업계 관계자는 "(가상화폐)거래소는 아직까지 법적인 성격이나 금융회사로 인정을 받은 것이 아니기 때문에 어느 정도 보안인력과 인프라를 갖췄는지 파악하기 쉽지 않다"며 "업계 1위사마저 해킹사고가 발생했기 때문에 사실상 거래소에 대한 신뢰도가 많이 떨어졌고 내부에서 모럴 해저드(도덕적해이)도 있어 보험사 입장에서도 보험을 개발할 유인이 거의 없다"고 설명했습니다.

◇ 거래소 "필요성은 있지만..."

실제로 해당 상품의 보험료는 상대적으로 비싼 것으로 평가받고 있습니다.

보장금액은 10억~30억원 수준인데 보험료율은 보장금액의 40%에 육박하는 것으로 알려졌습니다. 10억원을 보상받기 위해 4억원의 보험료를 내야하는 셈인데, 각 담보마다 면책사항이 있기 때문에 이마저도 다 받기 어려울 수 있습니다.

거래소들은 해킹사고로 발생하는 손해가 수백억원 수준인데 보장금액은 상대적으로 낮고 보험료는 너무 비싸다고 주장합니다.

한 거래소 관계자는 "현재 업황이 좋지 않은 상황에서 보험료 비용이 매우 큰 상황"이라며 "보험료 대비 보장금액이 너무 낮아 사실상 가입유인이 없다"고 말했습니다.

이어 "보험은 결국 보험이라는 인식이 있어 사고가 터지지 않으면 사라지는 개념으로 보기 때문에 보험으로 대비하기 보다는 우선적으로 내부 보안인력과 보안기술을 강화하는데 관련 비용을 쏟고 있다"고 설명했습니다.

또 다른 거래소 관계자는 "대형 거래소들은 자체적으로 손실비용을 보장해줄 수 있는 내부보상안을 만들고 내부 유보금을 쌓아두고 있다"며 "그러나 이런 여력이 없는 규모가 작은 거래소의 경우 보험을 통해서 이를 대비해야 할 필요성은 분명히 있다"고 지적했습니다.

◇ 보험료 낮추려면…"가상화폐 법제화·거래소 보안능력 높여야"

보험료가 비싼 이유는 앞서 말했듯 보험이 통계를 기반해 만들어지기 때문입니다. 더구나 기존에 이를 보상하는 상품이 없었기 때문에 보험료는 더 높아질 수 밖에 없습니다. 이후 보험사고가 얼마나 발생할지 알 수 없기 때문입니다.

만약 이 보험상품이 30억원을 보장한다고 가정했을 때 보험료가 5억원, 10곳이 가입하면 보험사가 얻는 보험료는 총 50억원입니다. 만약 1년동안 사고가 없었다면 보험사는 다음해 남은 보험료(리저브)를 기반으로 보장금액을 50억원으로 높이고 보험료를 2억원 수준으로 낮출 수 있습니다. 이때 10곳이 가입했다고 하면 보험사는 총 20억원의 보험료를 받습니다. 나가지 않고 받은 보험료만 70억원 규모입니다.

또 다시 사고가 없으면 보험사는 다음해 보장금액을 100억원, 보험료를 3억원으로 해서 총 10곳과 계약, 이를 통해 그동안 보험사에 리저브된 금액은 총 100억원입니다.

그러나 만약 그 해에 거래소 1곳에서 해킹이 발생해 보험금 100억원이 지급됐다면 새로운 통계가 쌓입니다.

보험사들은 3년에 1번 100억원의 보험금이 나갈 것을 가정해 연간 33억원 이상 보험료를 확보해야 하며 총 10곳이 가입할 것을 가정해 보험료를 3억3000만원으로 맞출 수 있습니다.

즉 계약이 이뤄지고 통계가 쌓여야 가격이 낮아질 수 있는 유인이 생기는 것입니다. 특히 해외에서도 해킹에 따른 가상화폐 도난을 보장하는 상품은 찾아보기 어렵습니다. 해외에서 관련 통계를 가져오기도 쉽지 않은 상황이라는 얘깁니다.

그러나 가상화폐가 법제화 될 경우 실생활에 침투하는 속도는 매우 빠를 수 있습니다. 해외에서는 이미 가상화폐를 통한 물품거래가 이뤄지고 있고 최근 삼성전자가 신규 출시한 휴대폰 모델에도 이같은 가상화폐 지갑을 탑재키로 하면서 관심이 높아지고 있습니다.

보험업계 관계자는 "분명 필요성에 대한 인식이 있어서 상품이 개발됐다. 하지만 아직 법제화가 이뤄지지 않아 리스크가 큰데다 기존에 없던 상품이니 만큼 데이터나 통계가 부족해 보험료가 높은 것은 당연하다"며 "거래가 늘어나고 일상생활 등에서 상용화가 이뤄질 경우 결국 보험의 필요성은 더 대두될 것이지만 이를 위해서는 결국 데이터를 쌓아가는 과정이 필수적"이라고 말했습니다.

이어 "당장은 보험료 대비 보장이 너무 낮은 상황이기 때문에 이를 높이기 위해서는 그만큼 거래소들이 자체적인 시스템을 안정적으로 구축해 신뢰관계를 높여나가야 한다"며 "이를 통해 거래소와 보험사간 합리적인 가격선이 맞춰진다면 보험가입을 통한 데이터를 쌓아 차후 가상화폐 도난 보험 시장이 커질 수 도 있을 것"이라고 말했습니다.

또다른 관계자는 "거래소가 법제화 되고 제도권으로 들어오기 위해서는 금융사 수준의 보안 및 프로세스를 갖춰야 한다"며 "투자자 보호를 위한 사후 대책에도 힘을 쏟아야 한다"고 말했습니다.