'토스'를 운영하는 비바리퍼블리카가 '재수' 끝에 인터넷전문은행(토스뱅크) 예비인가를 받았지만 은행 대주주로서 재무건전성을 갖추고 있는지에 대한 의문은 여전히 남아있다. 돈을 맡길 수 있을 만큼 은행 대주주의 재무건전성은 탄탄해야지만 토스뱅크의 대주주인 비바리퍼블리카 결손금은 1000억원이 넘은 상황이다.

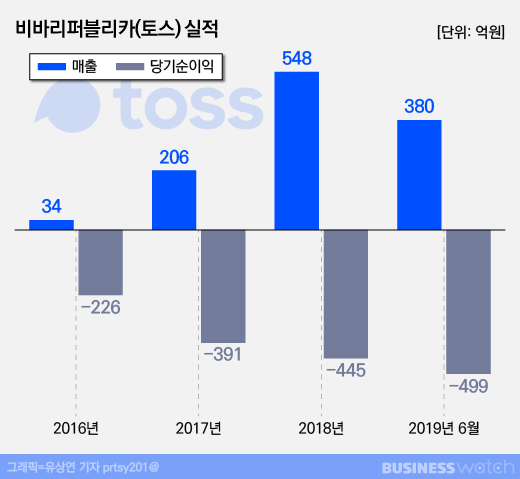

17일 금융위원회에 따르면 비바리퍼블리카는 올 상반기 499억원의 당기순손실을 냈다. 작년 한해 당기순손실(445억원) 규모를 6개월 만에 넘어선 것이다. 작년 기준 비바리퍼블리카 결손금은 1091억원이다. 수년간 적자가 지속되면서 결손금은 눈덩이처럼 불었다. 이 속도대로라면 올해 결손금은 2000억원에 이를 수 있다.

이같은 성적표는 '죽음의 계곡'(창업초기 생존을 위해 버텨야 하는 기간)을 건너는 스타트업의 기업에서 흔히 볼 수 있다. 결손금이 쌓이더라도 투자를 받아 규모를 키우는 것이 스타트업의 성장전략이다. 2015년 토스를 선보이며 지금은 유니콘기업으로 성장한 비바리퍼블리카도 결손금 1000억원은 일종의 '성장통'에 가깝다.

하지만 결손금 1000억원이 넘는 기업이 은행을 운영한다면 얘기가 달라진다. 은행에 돈을 맡기는 예금자 입장에서도 은행에 대한 신뢰가 떨어질 수 있고 자칫 대주주의 부실이 은행에 전이 될 수도 있다. 금융당국이 은행의 재무건전성을 관리감독하는 이유도 여기에 있다.

비바리퍼블리카가 지난 5월 인터넷전문은행 예비인가에서 탈락한 이유도 이 같은 의문을 풀지 못해서다. 비바리퍼블리카가 은행을 운영할 정도의 재무건전성이 뒷받침되는지, 토스뱅크가 유치한 해외 벤처투자사(VC)가 지속적인 자금조달능력이 갖춰졌는지다.

이번에 비바리퍼블리카는 토스뱅크의 지분은 낮추는 동시에 국내 금융사를 주주로 끌어들이는 방식으로 자금조달능력을 인정받았다. 토스뱅크의 주주 구성은 지난 5월 비바리퍼블리카(60.8%), 한화투자증권(9.9%), 굿워터캐피탈(9%), 알토스벤처스(9%) 등에서 이번에는 비바리퍼블리카(34%), 하나은행·한화투자증권·중소기업중앙회·이랜드월드(각 10%) 등으로 바뀌었다.

윤창호 금융위 금융산업국장은 "하나은행과 SC제일은행 등 안정적인 기관투자가가 보강됐다"며 "지난번 5월 심사에서 제기됐던 지배주주의 적합성이나 자금조달 부분 문제점은 상당 부분 보완됐다"고 설명했다.

하지만 비바리퍼블리카가 은행을 운영할 정도의 재무건전성이 뒷받침되는지는 여전히 숙제로 남아있다.

비바리퍼블리카는 '토스'와 '토스뱅크'의 흑자전환을 동시에 추진해야하는 상황이다. 토스뱅크는 향후 3~5년 내에 흑자전환을 목표로 '슬로우 성장'을 추진하고 있는데 포화된 국내 금융시장에서 '금융소외계층을 위한 서비스'로 얼마큼의 이익을 낼 수 있을지는 미지수다.

무엇보다 비바리퍼블리카가 앞으로 토스뱅크 지분을 유지할 수 있을 정도로 증자에 참여할 수 있을지가 관심이다. 2017년 출범한 카카오뱅크는 올 1분기 흑자전환하기까지 자본금을 3000억원에서 1조8000억원으로 6배 늘렸다. 카카오뱅크 수준으로 덩치를 키우기 위핸선 비바리퍼블리카가 수천억원대의 자금이 쏟아 넣어야 되는 상황이다.

윤창호 국장은 "토스가 광고, 보험추천 서비스 등 새 수입이 확장되고 있고 오픈뱅킹을 하면서 수수료 비용이 지금의 10분의 1정도로 인하된다"며 "앞으로 토스의 수익성이 굉장히 좋아질 것"이라고 설명했다. 지난해 비바리퍼블리카의 수수료 비용은 616억원으로 영업수익(548억원)보다 많았는데 이번달부터 오픈뱅킹이 도입되면 수수료 비용이 확 줄어들 것이란 얘기다.

그는 이어 "추가 증자 문제가 발생하면 토스가 수익성이 개선돼 자기지분율만큼 증자하겠지만 설령 토스가 부족하더라도 다른 주주와 협조해 증자 문제를 푸는데 어려움이 없을 것"이라고 전했다.

금융당국 고위 관계자는 "토스 자체의 재무건전성보다 다른 주주들을 통한 자금조달능력을 높게 평가했다"며 "일단 (은행) 인가를 내어주고 나면 증자 등은 정책적 고려 사항이 아니다"고 전했다.