토스뱅크는 인터넷전문은행 예비인가 심사 과정에서 두가지 의문점이 제기됐다. 토스뱅크의 지배주주인 비바리퍼블리카가 은행을 운영할 정도의 재무건전성이 뒷받침되는지, 토스뱅크가 유치한 해외 벤처투자사(VC)가 지속적인 자금조달능력이 갖춰졌는지다.

이 두가지 의문점을 제대로 해명하지 못한 토스뱅크는 결국 예비인가에서 탈락했다. 금융당국은 올 하반기에 미흡한 점을 보완해 다시 도전하면 성공할 가능성이 높다고 설명하고 있지만 토스뱅크 입장에선 지배구조 문제를 풀기는 쉽지 않는 상황이다.

◇ 재무 건전성 없이는 은행 소유 못한다

28일 금융당국 관계자 등에 따르면 지난 24일부터 2박3일간 진행된 외부평가위원회의 합숙심사 과정에서 토스뱅크에 대한 쟁점은 지배주주의 재무건전성(financial strength), VC의 안정적인 펀딩 가능성 등 2가지였다.

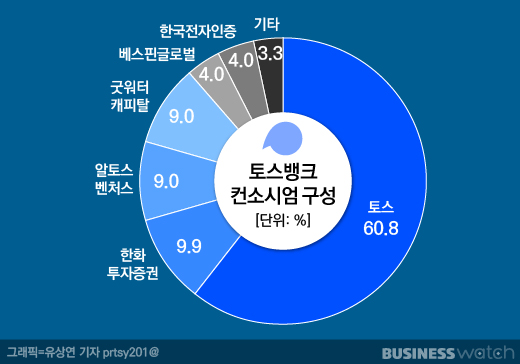

토스뱅크의 지배주주는 간편 송금앱 '토스'를 운영하는 비바리퍼블리카(60.8%)다. 그 외 한화투자증권(9.9%), 굿워터캐피탈(9%), 알토스벤처스(9%) 등이 주주다.

비바리퍼블리카는 토스로 성공했지만 재무제표를 보면 '죽음의 계곡'(창업초기 생존을 위해 버텨야 하는 기간)을 건너고 있는 중이다. 비바리퍼블리카는 지난해 445억원의 당기순손실을 냈다. 매출(548억원)보다 지급수수료(616억원)가 더 컸다. 결손금은 1091억원에 이른다.

비바리퍼블리카가 토스뱅크의 초기 자본금 2500억원 중 60.8%를 투자하는 것은 간신히 준비할 수 있지만 최소 1조원의 자본금이 필요한 인터넷전문은행에 대한 추가 출자 여부는 불투명한 셈이다.

금융당국 관계자는 "토스뱅크는 비바리퍼블리카의 지분이 절대적이다. 비바리퍼블리카가 은행을 소유하겠다는 얘기"라며 "은행 대주주가 되려면 기본적으로 재무건전성이 있어야 한다. 그런데 벤처기업의 특성상 어느 시점까지 재무적 건전성을 가질 수 없다. 비바리퍼블리카 자체 힘만으론 재무적 능력이 없다"고 설명했다.

재무건전성이 떨어지는 비바리퍼블리카는 해외 VC를 토스뱅크 컨소시엄에 끌어들였다. 최근 한 행사장에서 이승건 비바리퍼블리카 대표는 "해외에서 인지도가 높은 토스가 자금을 조달하는 것은 토스에게 더 이상 어려운 일은 아니다"며 "자금조달은 전혀 문제되지 않는다"며 강한 자신감을 보이기도 했다.

하지만 일회성이 아닌 장기적인 투자가 될 것인지에 대한 의문은 풀리지 않았다. 지난 26일 최종구 금융위원장이 "토스뱅크는 지속적인 출자능력이 매우 의문시됐다"고 지적하기도 했다.

금융당국 관계자는 "비바리퍼블리카 사업 구조를 보면 토스의 선불전자지급 발행사업에서 매출이 조금 나온다. 은행을 운영할 정도의 재무구조를 만들기 위해선 펀딩이 돼야한다"며 "토스뱅크의 지분 출자가 잘 되냐 안되냐를 떠나, VC가 토스뱅크에 지속적이고 안정적인 펀딩이 가능하냐가 쟁점이었다"고 설명했다.

◇ 토스뱅크, 금융자본과 손잡나

금융당국은 올 하반기 인터넷전문은행 예비인가를 재추진할 계획이다. 윤창호 금융위 금융산업국장은 지난 26일 "토스뱅크는 안정적인 자본조달 능력을 보완하면 앞으로 인가받는데 상당히 긍정적으로 작용할 수 있다"고 말했다. 토스뱅크가 재수하면 합격할 가능성이 높다는 얘기다.

하지만 토스뱅크의 지배구조를 뜯어고쳐야 하는 비바리퍼블리카 입장에선 간단한 문제가 아니다. 결손금이 1000억원이 넘는 비바리퍼블리카의 재무구조를 단기간에 개선하기 쉽지않은 만큼 지속적인 투자를 약속한 투자처를 찾아야 하지만 이 시도는 이미 한차례 실패한 바 있다.

지난 2월 간편송금 앱 '토스'를 운영하는 비바리퍼블리카와 국내 1위 금융지주 신한금융은 인터넷전문은행 업무협약(MOU)를 맺었다가 한달만에 갑자기 결별했다. 이 과정에서 두 회사간의 신뢰가 금이 간만큼 재결합은 쉽지 않다는 관측이 나오고 있다.

하지만 비바리퍼블리카와 신한금융의 재결합 가능성을 완전히 배제할 수만은 없다. 비바리퍼블리카가 신한금융이 구상한 '생활플랫폼' 중심의 인터넷전문은행 모델을 수용하면 다시 손잡을 수도 있다. 이 경우 혁신성 측면에서 높은 점수를 받을 수 있을지는 미지수다.

비바리퍼블리카가 농협금융지주와 손잡을 가능성도 있다. 이에 대해 농협금융 관계자는 "모바일 트렌드에 대한 관심은 있었지만 인터넷전문은행 진출이나 관여는 고려하지 않고 있다"고 선을 그었다.

무엇보다 비바리퍼블리카는 정체성 혼란 문제를 해결해야 한다. 비바리퍼블리카는 인터넷전문은행 진출 초기부터 금융주력자(금융자본)인지 비금융주력자(산업자본)인지를 두고 갈팡질팡했다. 신한금융과 인터넷전문은행 동반진출을 노렸을 때는 정보통신기술(ICT) 중심의 산업자본으로, 신한금융과 결별하곤 나서는 금융자본으로 입장을 바꿨다.

산업자본이 은행 지분 소유를 제한하는 은산분리 원칙에 따라 비바리퍼블리카가 산업자본으로 분류되면 은행 지분을 34%만 소유할 수 있기 때문이다. 지난 22일 최 위원장이 "토스를 비금융주력자로 보기는 어렵지 않을까 생각한다"고 지원사격에 나섰지만 비바리퍼블리카가 금융자본으로 나선 토스뱅크는 외부평가위원회 문턱을 넘지 못했다.

한 은행 관계자는 "이번 예비인가 결과를 보면 비바리퍼블리카를 ICT 기업으로 보고 토스뱅크 지분을 34%까지만 가져가고, 나머지 지분은 은행 등이 가져가도록 구조를 짜라는 것으로도 볼 수 있다"며 "사실상 비바리퍼블리카에 금융주력자가 아닌 비금융주력자로 나오란 뜻으로 해석할 수 있다"고 설명했다.

비바리퍼블리카 측은 최근 "아쉽지만 인터넷전문은행 예비인가 결과를 겸허히 받아들이며 비록 새로운 은행 설립의 꿈은 이루지 못하게 되었다"는 입장문을 발표한 뒤 재도전 의사에 대해선 밝히지 않고 있다.