지방금융지주들이 지난 1분기 엇갈린 성적표를 받았다. BNK금융지주와 DGB금융지주는 실적이 뒷걸음질 쳤지만 JB금융지주는 실적을 끌어올리는데 성공했다.

1분기 BNK금융지주와 DGB금융지주의 실적감소는 신종 코로나 바이러스(코로나19)의 영향보다는 금리하락에 따른 이자이익 감소 영향이 컸다. 2분기부터는 코로나19 영향도 본격화될 것이란 위험신호가 감지돼 긴장하고 있다.

유일하게 실적을 끌어올린 JB금융지주는 금리하락과 코로나19 영향이 상대적으로 낮지만 안심할 수는 없다.

◇ BNK금융, 1분기는 금리하락-2분기는 코로나19 '고민'

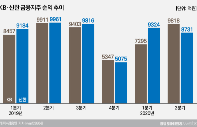

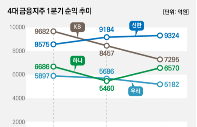

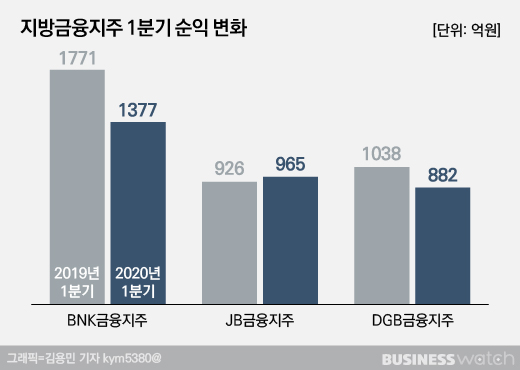

지난 1분기 BNK금융지주의 순익은 1377억원으로 지난해 1분기 1771억원 대비 22.2% 줄었다. 국내 은행계열 금융지주 중 가장 큰 감소 폭이다.

주력계열사인 부산은행과 경남은행의 순익이 많이 줄었다.

1분기 부산은행의 순익은 874억원으로 전년동기 대비 22.7% 줄었고 경남은행의 순익은 474억원으로 24.2% 감소했다.

두 은행의 순익감소는 한국은행의 기준금리 인하로 인해 이자이익이 줄어든 영향이 컸다. 부산은행의 1분기 이자이익은 2800억원으로 지난해 1분기 2895억원에 비해 3.3% 줄었다. 경남은행은 2061억원이던 이자이익이 올해 1분기에는 1917억원으로 줄었다.

특히 두 은행의 대출 포트폴리오가 기업대출 위주로 짜여져 있다는 점이 이자이익 감소에 큰 영향을 미쳤다. 두 은행은 기반지역에 기업이 몰려있다 보니 대출 포트폴리오의 65% 가량이 기업대출에 쏠려있다.

기업대출은 가계대출과 달리 3개월, 6개월 단위로 금리가 변동되는 경우가 많다. 시장금리 하락에 영향을 크게 받는다는 의미다.

8일 기준 부산‧울산‧경남 지역의 확진자 수가 311명(2.7%)로 적은 수준임에도 불구하고 부산은행과 경남은행이 코로나19 충격파를 두려워 하는 이유도 부산은행과 경남은행의 대출 포트폴리오에 기인한다.

부‧울‧경 지역은 수출기반 제조업 기업이 몰려있는데, 수출이 회복되지 못할 경우 2분기는 코로나19로 인한 충격파가 본격적으로 나타날 수 있어서다.

2분기 두 은행의 수익성이 더 악화될 수 있다는 신호도 감지됐다. 두 은행의 부도‧도산 대출채권이 감소했음에도 불구하고 새로운 연체가 발생하면서 연체율이 상승했기 때문이다.

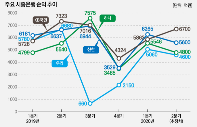

실제 올해 1분기 부산은행의 고정이하여신은 지난해보다 20.3%, 경남은행의 고정이하여신은 5.4% 줄었다. 하지만 부산은행의 연체율은 0.66%로 전년동기 대비 0.01%포인트 올랐고 경남은행의 연체율은 0.74%에서 0.10%포인트 상승한 0.84%로 집계됐다.

비은행 계열사들은 코로나19로 변동성이 확대된 금융시장의 영향을 고스란히 받았다.

1분기 BNK투자증권은 지난해 1분기 보다 2.9% 줄어든 68억원의 순익을 냈고 BNK자산운용은 40억원의 손실을 내며 적자로 전환했다.

그나마 BNK캐피탈이 올해 1분기 192억원의 수익을 내며 지난해 1분기보다 순익을 끌어올렸다는 점이 위안거리다. 지난해 1분기 BNK캐피탈은 154억원의 순익을 낸 바 있다.

◇ DGB금융, 선방했지만 기업대출 비중 높아 2분기 걱정

코로나19 확진자가 대거 발생한 대구‧경북지역을 기반으로 하는 DGB금융지주도 순익은 감소했다.

DGB금융의 올해 1분기 순익은 882억원으로 지난해 1분기 1038억원 보다 15% 감소했다. 다만 지난해 1분기 실적에 일회성 이익 100억원 가량이 포함됐다는 점을 고려하면 선방했다는 평가다.

핵심계열사인 DGB대구은행은 핵심이익원인 이자이익과 비이자이익이 모두 줄었다. 올해 1분기 DGB대구은행의 순익은 787억원으로 지난해 1분기 878억원 대비 10.4% 감소했다.

DGB대구은행 역시 부산은행, 경남은행과 마찬가지로 기업대출 위주로 대출 포트폴리오가 짜여져 있어 금리하락 영향을 받았다. 올해 1분기 대구은행의 여신 포트폴리오를 살펴보면 기업대출이 66.9%에 달한다.

DGB대구은행 관계자는 "DGB대구은행의 여신 포트폴리오는 기업대출 위주로 짜여져 있는데, 기업대출의 경우 단기금리 하락에 민감하다. 3개월 혹은 6개월 단위로 금리가 변동되기 때문"이라며 "지난해에 비해 한국은행에서 연이어 기준금리를 내린 영향에 실적하락에 가장 큰 영향을 줬다"고 설명했다.

2분기부터는 더 걱정이다. 기업대출 비중이 높아 코로나19로 인한 실물경제 침체 영향이 커져 건전성과 수익성이 안좋아질 가능성이 큰 상황이다.

DGB금융 비은행계열사들 실적도 뒷걸음질 쳤다.

하이투자증권은 지난해 1분기 보다 21.6% 줄어든 131억원의 순익을 냈다. 코로나19로 인해 금융시장 변동성이 확대돼 장외파생상품에서 평가손실이 발생한 영향이 컸다.

하이투자증권의 손익구조를 살펴보면 ▲브로커리지 수익 33.9% 증가 ▲WM 수익 12.5% 증가 ▲IB/PF 수익 93.6% 증가 ▲이자 및 기타수익 42% 증가 등 선전했지만 상품운용에서 68억원의 평가손실이 발생했다.

이밖에 DGB생명은 지난해 1분기 보다 6.1%줄어든 92억원, DGB캐피탈은 8.4% 줄어든 76억원의 순익을 내면서 힘겨운 1분기를 보내야 했다.

◇ JB금융 선방..금리하락‧코로나19 영향 상대적으로 적어

JB금융지주는 지방금융지주 중 유일하게 실적을 끌어올리는데 성공했다. 올해 1분기 JB금융의 순익은 965억원으로 지난해 1분기 926억원에 비해 4.3% 늘었다.

주력계열사인 전북은행과 광주은행이 그룹 전체의 실적 상승을 견인했다.

올해 1분기 전북은행의 순익은 296억원으로 지난해 1분기 260억원보다 13.8%늘었고, 광주은행의 순익은 467억원으로 전년동기 대비 3.1% 증가했다.

전북은행과 광주은행이 다른 지방은행과 달리 순익 감소를 피할 수 있었던 것은 기업대출과 가계대출의 비율이 50대 50 수준으로 유지한 가운데, 가계대출에서 중신용자를 대상으로 하는 영업전략을 적극 펼쳐온 영향으로 풀이된다.

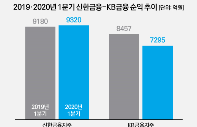

실제 지난 1분기 전북은행과 광주은행의 합산 순이자마진(NIM) 2.37%로 대형 시중은행에 비해 1%포인트 가량 높다. 대출 문턱은 낮춘 대신 상대적으로 높은 금리의 대출을 취급해 왔다는 얘기다.

다만 전북은행과 광주은행도 코로나19로 인한 주식시장 변동성 확대로 유가증권 부분 손실은 피해갈 수는 없었다.

전북은행과 광주은행은 2분기 이후에도 다른 지방은행에 비해 코로나19의 영향이 크지 않을 것으로 전망된다. 연체율이 상대적으로 높고 코로나19 직격탄을 맞고 있는 제조업 대출 비중이 10%로 다른 지방은행에 비해 높지 않다. 이는 기반지역의 특성에 기인한다.

JB금융 비은행 계열사인 JB우리캐피탈도 좋은 성적표를 받았다. 1분기 JB우리캐피탈의 순익은 258억원으로 전년동기 195억원 보다 32.1% 늘었다.

반면 JB자산운용의 순익은 3억9000만원으로 지난해 1분기 8억5000만원에 비해 54.6% 감소했다.

JB금융 계열사들 역시 안심할 수는 없는 상황이다. 기반지역 특성상 다른 지방은행에 비해 코로나19 영향이 상대적으로 적지만 경기침체 영향을 피할 수는 없어서다.

JB금융지주의 고정이하여신비율(부실가능성이 있는 대출의 비율)은 0.91%로 2018년 4분기 이후 최고치를 기록하고 있다.