4대 금융지주가 폭풍전야와 같은 지난 1분기를 보냈다. 1분기 순익은 시장의 전망치보다 많았지만 곳곳에서 코로나19의 악영향이 나타나서다.

코로나19 실적 악영향이 2분기부터 본격화할 것이란 전망이 나오고 있다.

◇ 신한‧하나, 이익 늘었지만 살얼음 판 걸었다

올해 1분기 신한금융지주와 하나금융지주는 지난해 같은기간에 비해 순익을 끌어올리는데 성공했다.

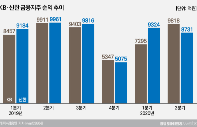

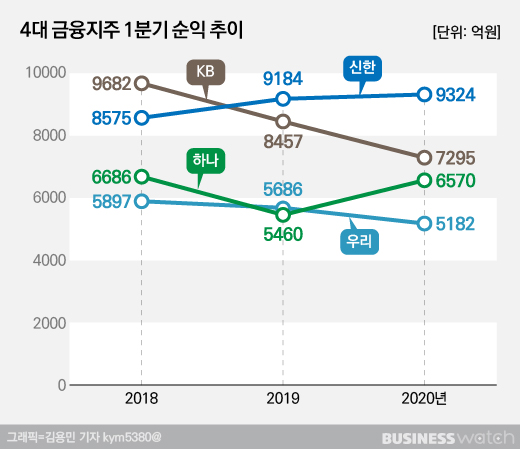

신한금융지주의 올해 1분기 순익은 9324억원으로 지난해 1분기 9184억원보다 1.5% 증가했다.

시장의 컨센서스(8000억원 중반)을 뛰어넘은 호성적이지만 불안함은 여전하다. 계열사별로 따져보면 신한은행과 신한카드, 신한캐피탈을 제외한 핵심계열사의 순익이 지난해 1분기에 비해 큰 감소폭을 보여서다.

지난 1분기 신한은행의 당기순익은 6265억원으로 전년동기 6181억원 보다 1.4% 늘었다. 역대 최저금리에도 불구하고 대출총량이 늘면서 순익을 끌어올릴 수 있었다.

신한카드는 지난해 1분기보다 3.6% 증가한 1265억원의 순익을 내며 은행과 함께 그룹 전체 실적을 일정 수준 유지하는데 기여했다.

반면 신한생명(-26.3%), 오렌지라이프(-26%), 신한금융투자(-34.1%), 신한BNP파리바자산운용(-14.1%) 등 핵심계열사들은 순익이 크게 감소했다.

순익이 큰 폭으로 줄어든 계열사들은 코로나19의 영향이 고스란히 반영됐다.

신한생명과 오렌지라이프의 실적 감소는 코로나19로 인한 한국은행의 기준금리 인하 영향에 더해 주식시장과 채권시장이 출렁거리면서 자산운용을 통한 이익이 줄어들었기 때문으로 분석된다.

신한금융투자와 신한BNP파리바자산운용 역시 코로나19로 인해 세계 주식시장이 출렁인 영향에 실적감소를 피할 수 없었다.

신한금융 관계자는 "이번 1분기 실적은 코로나 19의 영향이 아직 본격적으로 반영되지 않은 실적으로 2분기부터는 코로나로 인한 영향이 본격화 될 것으로 예상된다"고 말했다.

하나금융지주의 올해 1분기 순익은 6570억원으로 지난해 같은기간 5460억원에 비해 20.3% 증가했다.

다만 지난해 1분기 하나금융지주의 실적에는 통상 4분기에 집행하던 특별퇴직 비용 1260억원이 반영됐다. 지난해 1분기 일회성 비용으로 순익 폭이 커지는 기저효과가 발생한 셈이다.

일회성비용 기저효과는 하나은행에서 발생했다. 올해 1분기 하나은행 순익은 5546억원으로 지난해 같은 기간 4799억원보다 15.6% 증가했다.

세부적으로 따져보면 하나은행의 핵심수익원인 이자이익과 비이자이익은 모두 줄었다. 반면 판매관리비가 지난해 1분기 8501억원에서 올해 1분기 7269억원으로 대폭 감소한 것이 실적 상승을 이끌었다.

비은행 계열사는 불활실성이 커진 주식시장의 직격탄을 맞은 하나금융투자를 제외하고는 순익을 끌어올리기는 했지만, 그룹 내 차지하는 비중이 작다는 것이 문제다. 하나금융의 1분기 순익중 하나은행의 비중은 85%이며 하나금융투자가 8%가량이다.

하나금융 관계자는 "앞으로 경기침체 지속으로 이익 성장이 쉽지 않을 것으로 전망된다"며 "이익의 안정성을 끌어올리기 위한 노력을 이어갈 예정"이라고 설명했다.

◇ KB‧우리, 순익 감소..금융투자 계열사 코로나19 영향

신한금융과 하나금융이 순익을 끌어올리는데 성공한 반면, KB금융과 우리금융은 감소했다.

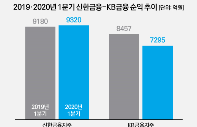

KB금융의 올해 1분기 순익은 7295억원으로 지난해 같은기간 8457억원에 비해 13.7% 줄었다. KB금융은 코로나19로 인해 불확실성이 커진 금융시장 영향이 나타났다.

KB금융이 실적 감소폭이 컸던 이유는 KB국민은행과 KB증권에서 기타영업손실이 크게 증가했기 때문이다.

올해 1분기 KB국민은행 순익은 5863억원으로 전년동기 대비 2.3% 늘었다. 기타영업손익이 1269억원 적자로 지난해 264억원 손실보다 3배 이상 확대된 것이 부담을 줬다.

특히 그동한 '효자' 노릇을 해왔던 KB증권은 올해 1분기 214억원 적자를 내면서 KB금융의 아픈 손가락이 됐다. 금융시장 변동성 확대라는 악재와 더불어 지난해 국내 금융업계를 강타한 라임자산운용 TRS 거래 관련 평가손실 400억원이 반영됐다. 지난해 1분기 164억원의 기타영업손익 흑자를 냈지만 올해 1분기에는 1246억원 적자로 전환했다.

KB금융 관계자는 "증시와 환율 등 금융시장 변동성 확대로 자본시장 부문 실적이 부진했다"며 "시장금리 하락에 따른 원화채권 평가이익이 발생했음에도 불구하고 외화채권평가손실이 발생했고, ELS 자체헷지 운용손실이 발생했고 이것이 기타영업손익에 반영됐다"고 설명했다.

우리금융지주의 올해 1분기 순익은 5182억원으로 지난해 같은기간 5686억원보다 10% 가량 줄었다.

경쟁 금융지주가 핵심계열사인 은행 순익을 소폭이나마 늘린데 비해 우리은행의 실적이 뒷걸음질 친 것이 아쉬웠다. 올해 1분기 우리은행의 순익은 5040억원으로 지난해 같은기간 5394억원보다 6.5% 줄었다.

다만 핵심수익원 감소를 방어한 것은 긍정적이다. 충당금이 발목을 잡았다.

우리은행 관계자는 "매 분기별로 300억원 이상의 충당금을 적립하는데, 지난해 1분기에는 오히려 환입됐었다"며 "올해 1분기에는 종전과 같이 충당금을 적립했고 이 영향에 지난해와 비교했을때 실적이 줄어들었다. 다만 핵심이익원은 꾸준함을 유지했다"고 설명했다.

지난해 신규 편입된 자회사들의 실적이 반영되기 시작했는데 코로나19 영향을 받은 것이 아쉬운 대목이었다.

우리자산신탁은 95억원의 순익을 내 좋은 출발을 했다는 평가를 받았지만, 우리자산운용은 8억원의 순익을 내는데 그쳤고 우리글로벌자산운용은 5억원의 손실을 냈다.

우리금융 관계자는 "코로나19 확산 여파로 국내 금융산업이 큰 도전에 직면해 있으나 그간 안정적인 수익창출 능력과 건전성 관리능력을 쌓아왔다"며 "불확실성이 큰 현 상황을 충분히 극복할 수 있을 것"이라고 말했다.