저축은행 정기적금이 갈수록 찬밥신세가 되고 있다. 다양한 고객 수요를 흡수하고 은행 구색을 갖춰 놓기 위한 목적으로 대형사 위주로 적금 상품을 유지하고 있지만 전체 잔액은 계속 줄고 있다.

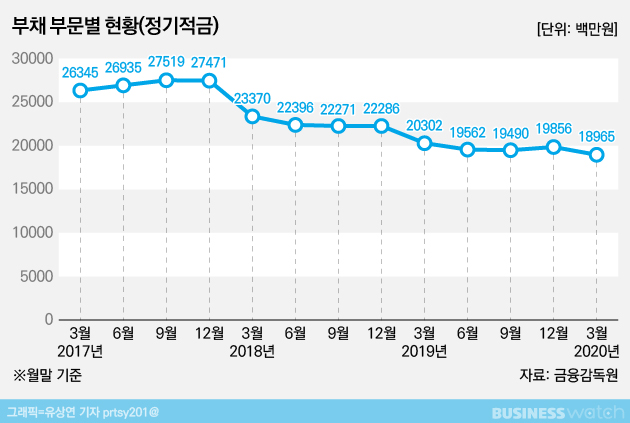

3일 금융감독원 금융통계정보시스템에 따르면 올해 3월 말 현재 국내 79개 저축은행 정기적금 잔액은 1조 8965억원이다. 2017년 9월 말 2조 7519억원과 비교하면 2년 6개월 만에 9000억원 가까이 줄었다.

특히 대형 저축은행 위주로 감소 추세가 뚜렷하다. 자산 규모 2위인 OK저축은행만 봐도 올해 3월 말 정기적금 잔액은 408억원에 그쳤다. 2017년 1분기 3136억원과 비교하면 3년 만에 7분의 1 수준으로 쪼그라들었다.

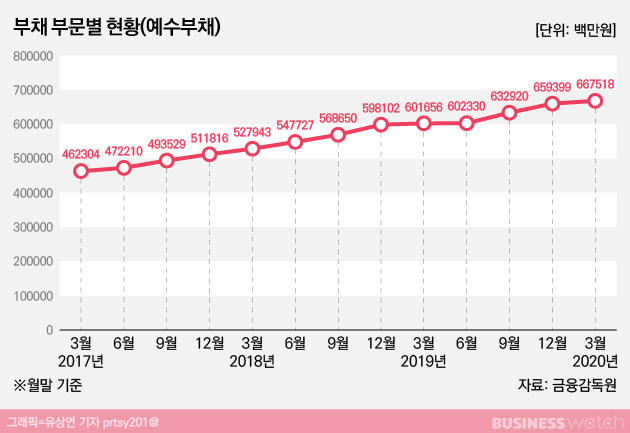

정기적금은 저축은행의 주력 상품이 아니다. 저축은행 수신 대부분은 주로 정기예금이다. 올해 3월 말 79개 저축은행 정기예금 잔액은 62조원으로 예수부채 잔액 67조원의 92%에 달한다.

저축은행 정기예금 고객은 주로 50대 이상의 장년층이 많다. 시중은행과 비교해 상대적으로 이자를 많이 주는 저축은행 정기예금에 단기 운영 목적의 목돈을 넣어 두는 경우가 대부분이다.

저축은행을 찾는 고객이 특정돼 있어 저축은행 내부적으로도 정기적금 상품은 뒷전인 경우가 많다. 업계 관계자는 "은행과 비슷한 구색을 갖추기 위한 상품이라는 인식이 있다"고 말했다.

여기에 대형 저축은행 중심으로 퇴직연금 수신 규모가 최근 2~3년 사이 급격히 증가한 데다, 저금리 기조가 장기화하면서 적금 상품의 금리 경쟁력이 갈수록 약해지다 보니 저축은행 정기적금 규모도 갈수록 줄어들고 있는 것으로 풀이된다.

저축은행중앙회 소비자포털에 따르면 지난 1일 현재 79개 저축은행 만기 24개월 정기적금 평균금리는 2.52% 수준이다. 시중은행 대부분은 같은 만기의 정기적금 상품에 대해 대개 2% 안팎의 이자를 제공하고 있다.

업계 관계자는 "일부 저축은행 정기적금 상품은 비대면 고객 유치용 마케팅 수단 그 이상도 이하도 아니"면서 "다양한 고객 수요에 대응한다는 차원에서 상품을 유지하고 있는 것"이라고 설명했다.

다른 관계자도 "정기적금 상품은 정기예금 상품에 비해 관리 비용과 노력이 더 많이 들어간다"면서 "비중이 적은데도 계속 유지할 경우 소규모 업체엔 부담이 될 수 있다"라고 지적했다.