금융의 디지털화가 빠르게 진행되면서 은행권은 수많은 도전에 직면하고 있다. 핀테크 스타트업들이 대표적이다. 특히 일부 핀테크 기업은 한국을 대표하는 '유니콘 기업'으로 급부상하면서 은행권을 긴장시키고 있다.

하지만 은행권은 경쟁보다는 상생을 택했다. 핀테크 기업 육성을 위한 요람을 자처하면서 이 과정에서 새로운 아이디어를 수혈해 시너지를 꾀하는 윈윈전략을 추구하고 있다.

◇ 은행, 스타트업 사관학교되다

최 근 몇 년 사이 은행들은 스타트업 육성 프로그램에 힘을 싣고 있다.

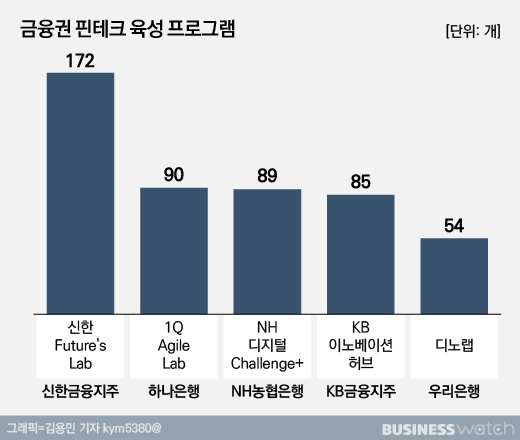

신한과 KB국민, 우리 등 주요 은행들이 모기업인 지주회사를 중심으로 하는 스타트업 프로그램을 운영 중이다. 신한금융의 '신한 Future's', KB금융의 'KB 이노베이션 허브', 우리금융의 '디노랩' 등이 대표적이다. 하나은행은 '1Q Agile Lab', 농협은행은 'NH디지털Challenge+' 등의 프로그램을 운영하고 있다.

은행권은 스타트업 프로그램에 참여한 기업들을 대상으로 ▲공유오피스 입주공간 지원 ▲경영진단 ▲전문 교육 ▲각종 컨설팅 ▲투자유치 참여기회 등의 혜택을 제공하고 있다.

지금까지 은행권이 육성한 스타트업 기업만 490여 개사(중복기업 포함)에 달한다. 특히 금융당국이 지정한 혁신 금융서비스를 내놓은 핀테크 기업은 43개사 중 은행권의 핀테크 육성 프로그램을 거친 비율이 80%를 웃돈다. 은행권의 스타트업 육성 프로그램이 핀테크 사관학교가 된 셈이다.

은행 관계자는 "금융당국의 혁신 서비스 선정기업 중 은행의 컨설팅을 받는 스타트업들이 많다"면서 "은행이 전폭적으로 지원에 나서면 성장에만 힘을 쏟을 수 있는 만큼 앞으로도 이 기조를 이어나가겠다"라고 말했다.

◇ 경쟁대신 상생 택한 이유

핀테크 스타트업들이 기지개를 펼 시기만 해도 은행권은 큰 관심이 없었다. 지원의 대상은 물론 경쟁 상대로도 보지 않았다. 은행 비즈니스와 무관하거나 대출을 비롯해 일부 비슷한 비즈니스를 하더라도 그 규모가 미미했기 때문이다.

하지만 2017년 인터넷전문은행의 등장 이후 상황이 달라지기 시작했다. 소액대출 시장이 대표적이다. 그간 은행권에서 소액대출은 마진이 많이 남지 않는 그저그런 사업군으로 꼽혔다.

반면 인터넷전문은행이 소액대출 시장을 중심으로 몸집을 불려나가면서 중신용자들로 접근성을 확대하자 P2P금융을 비롯해 유사 시장도 활기를 띠기 시작했다. 은행 관계자는 "소액대출 시장이 이렇게 활성화될 줄은 몰랐다"면서 "그만큼 액수에 상관없이 대출 수요는 많았다는 사실을 은행이 간과했고 스타트업들은 이 기회를 포착했다는 점에서 은행권의 자성이 필요한 부분"이라고 평가했다.

여기에다 디지털 기술과 금융을 융합한 서비스를 앞세운 일부 기업들이 폭발적으로 성장하면서 기존에 은행권이 독점하던 시장에 도전장을 던졌다. 간편송금으로 시작해 인터넷전문은행 진출까지 바라보고 있는 토스가 대표적이다.

그러자 은행권도 본격적으로 움직이기 시작했다. 직접적인 경쟁보다는 은행권이 그동안 생각하지 못했던 아이디어 수혈과 함께 기존 비즈니스와 시너지 확대에 나서는 모양새다. 가령 프롭테크(부동산+기술의 결합) 기업을 지원하면서 이들이 부동산 매물 데이터를 수집, 중개하는 과정에서 은행 주택담보대출과 연계하는 식이다.

전성호 신한은행 디지털전략부장은 "핀테크 스타트업을 경쟁의 대상으로 바라보는 건 맞지 않고 경쟁 상대도 아니다"면서 "금융권의 진입장벽이 허물어지는 대신 금융권이 진출할 수 있는 시장도 넓어진 만큼 오히려 협업 파트너로 봐야 한다"라고 설명했다.

강재영 우리은행 디지털혁신부 차장은 "보수적인 은행 조직에선 불가능했던 아이디어를 발굴하고, 신사업에 진출할 수 있는 발판으로 활용할 수 있다"면서 "지원 기업이 성장할수록 협업 기회 확대와 함께 충성도 높은 고객도 확보할 수 있다"라고 말했다.