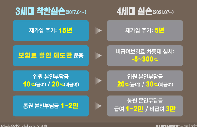

금융감독원이 정액형 보험상품에 대한 집중 점검에 나선다. 10년 넘게 실손의료보험 제도를 개선하고 있는 데 손실이 줄지 않자 우회전략을 선택했다.

점검 대상은 최근 새롭게 판매하고 있는 통원일당 담보를 비롯해 운전자보험, 질병보험 등을 통해 진단비나 수술비 등을 과도하게 상품들이다. 가벼운 상해나 질병 치료임에도 과도한 보험금을 보장하고 또 실손보험과 연계해 판매함으로써 실손보험으로는 진료비를, 정액형 보험으론 추가 보험금을 챙길 수 있는 구조를 만들어 과잉 의료쇼핑을 유발한다는 지적에서다.

# 실손보험 개선해도 계속 문제…정액보험 감독 강화

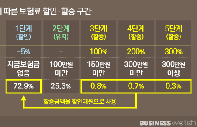

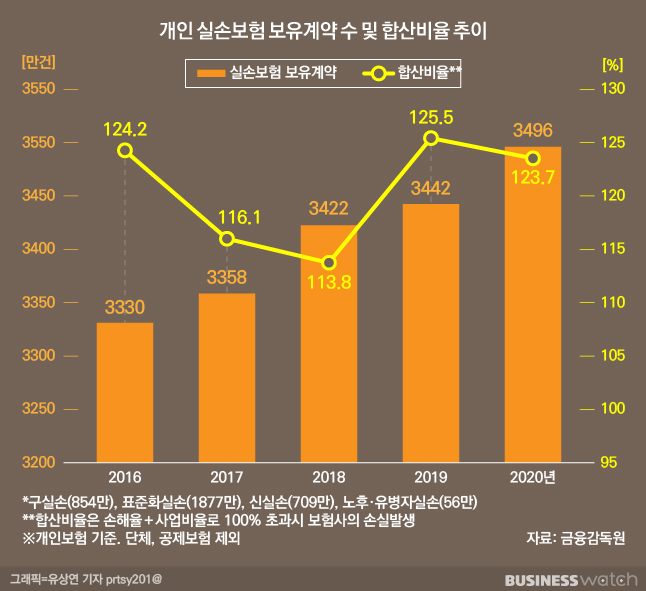

금융감독원에 따르면 지난해 말 기준 개인 실손보험 합산비율은 123.7%에 달했다. 합산비율은 보험사의 손해율(받은 보험료 대비 나간 보험금)과 사업비율을 합한 것으로 100%를 넘으면 보험사들이 손해를 보고 있다는 뜻이다.

실손보험 합산비율은 수년간 100%를 웃돌고 있다. 그러다 보니 보험사의 누적손실만 수조원에 달한다. 지난해 코로나19로 병원 이용량이 줄었음에도 2019년 125.5%와 비교해 크게 낮아지지 않았다. 특히 자기부담금이 없는 구(舊)실손의 경우 2019년에 비해 오히려 합산비율이 3.7%포인트 상승했다.

금감원은 잇단 제도 개선에도 높은 손해율로 매년 실손보험료가 크게 오르자 실손보험이 아닌 정액형 보험에 대한 감독 강화 방침을 내놨다.

금감원 관계자는 "보험사들이 백내장 등 간단한 수술임에도 정액으로 200만~300만원을 보장하는 등 과도한 금액을 설정해 실손보험 손해율 급등 원인 중 하나로 떠올랐다"면서 "의료계 문제도 있지만 과도한 의료쇼핑을 부추기는 상품 구조와 판매 과정에 대한 감리와 감독을 강화하려는 것"이라고 설명했다.

잇달아 실손보험 개선책을 내놔도 이를 상쇄하는 상품이 나오면서 약발이 먹히지 않자 우회전략을 선택한 것으로 풀이된다. 금감원 관계자는 "실손보험금 누수를 막고 보험료 인상을 억제하기 위해 자기부담금을 높였지만 최근 통원일당 담보가 다시 나오면서 실손보험 자기부담금 인상 효과를 없애는 등 개선 실효성이 떨어지고 있다"면서 "큰 사고나 질병이 아닌데 병원에 가면 이득을 보는 상품구조라면 굳이 가지 않아도 될 병원을 더 많이 가게 될 수밖에 없다"라고 지적했다.

실손보험을 악용하는 일부 병원이나 소비자 탓만 할 수 있는 상황이 아니다 보니 아예 빌미를 줄 수 있는 상품 구조 자체를 뜯어고치겠다는 취지다.

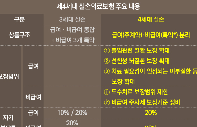

# 심사기준 강화, 가입금액 하향 등 개선 추진

금감원은 실손보험 연계 판매로 실제 초과이득을 많이 볼 수 있는 정액형 보험의 경우 가입 심사 기준을 까다롭게 하고, 가입 한도도 낮추는 방안을 검토하고 있다.

금감원 관계자는 "보험사들이 실손보험 손실을 말하면서도 이와 연계해 손실이 날 수 있는 정액보험 중복 가입 등을 막는 인수심사는 허술하다"면서 "양면성이 있는 만큼 과도한 금액을 적정하게 낮추도록 보험상품 구조를 바꾸는 쪽으로 갈 수 있다"라고 말했다.

특히 최근 금감원이 주목하는 담보 중 하나는 '통원일당'이다. 통원일당은 병원에 가면 적게는 3만원에서 많게는 20만원 정도까지 보험금을 정액으로 받을 수 있다. 대표적인 미끼상품으로 과거에도 의료쇼핑을 부추겨 실손보험 손해율을 높인다는 지적에 따라 판매 중단과 재판매를 반복해 왔다.

그러나 보험상품 자율화 이후 감독 방향이 사전심사가 아닌 사후감리로 바뀌면서 당국이 임의로 판매를 중단하기 어려워졌다. 당국은 대안으로 '제3보험 입·통원 신상품 개발협의기구'를 만들어 새로운 정액형 보험상품 출시를 까다롭게 바꿨지만 별다른 효과를 보지 못했다.

의사, 소비자, 교수 등이 참여하는 협의기구는 새로운 담보가 출시되면 사전협의 과정을 거치지만 ▲보험금 청구 시 제출서류 ▲지급절차가 명확한지 정도만 판단해 사살상 해당 담보의 출시가 적절한지 따지는 것과는 무관하다.

더욱이 업권을 막론하고 최초 출시 보험사만 해당 절차를 거치면 돼 이후 다른 보험사들은 이 과정을 거치지 않아도 된다. 최근 손보사들이 판매하고 있는 뇌·심혈관 질환 관련 통원일당 담보도 생보사들이 이미 해당 절차를 밟은 터라 아무런 제약 없이 상품을 내놓을 수 있다.

금감원이 더 적극적으로 상시감시와 함께 상품을 뜯어보겠다는 의지를 내비치는 이유다.

# 보험업계 때아닌 불똥에 과도한 처사 '불만'

금감원의 이 같은 방침에 보험업계는 난색을 표하고 있다. 실손보험 문제가 정액보험으로 불똥이 튀자 일부에선 과도한 처사라는 지적도 나온다. 보험업계 관계자는 "다른 보험을 다 없애면 실손보험 손해율이 내려가나"라고 반문하며 "현실과는 맞지 않는 너무 과한 조치"라고 말했다.

또 다른 관계자는 "실손보험과 정액보험은 별개로 봐야 하는데 이치에 맞지 않는 거 같다"라며 "이미 상시감시도 하고 있고, 감리도 하는 만큼 과도한 처사라는 생각이 든다"라고 꼬집었다.

보험 가입이 포화상태에 이른 만큼 소비자들의 관심을 끌 만한 새로운 담보 없이는 신규 가입을 유도하기 어렵다는 하소연도 내놓는다. 보험업계 관계자는 "보험 자율화 취지와는 다른 방향으로 정책이 가고 있어 우려된다"면서 "다만 높은 손해율로 단독 실손보험 가입은 꺼리고 건강보험을 끼워파는 등의 부작용이 생기고 있어 근본적인 해결 방안 마련은 필요해 보인다"라고 말했다.