없어진 3세대 실손의료보험이 아직 가입 가능한 것으로 나타났다. 신협, 새마을금고 등 상호금융회사에서 여전히 공제(유사보험) 형태로 판매하고 있는 것으로 확인됐다.

조합원이 아닌 일반인도 가입할 수 있어 4세대 실손보험 가입자들의 갈아타기가 가능할 것으로 보인다. 다만 상호금융사의 주무부처가 각기 달라 관리감독이 제각각인 데다 보험금 청구 불편을 감수해야 하는 단점이 뚜렷해 신중하게 접근해야 한다는 지적이다.

12일 보험업계에 따르면 신협, 새마을금고 등 상호금융사들은 지난 7월부터 사라진 3세대 실손보험을 여전히 판매하고 있다.

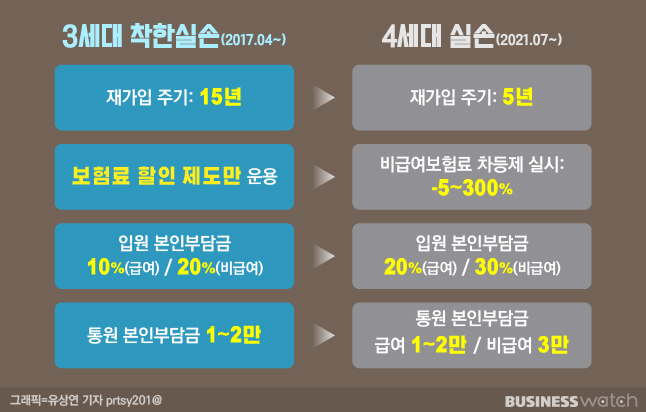

민간 보험사들의 경우 지난 7월 상품 개정에 따라 4세대 실손보험만 팔고 있다. 달라진 4세대 실손보험은 보험금 수령에 따라 할증률이 크고 자기부담금이 높은 데다 재가입 주기가 축소돼 가입자에게 불리한 것으로 평가됐다. 그래서 단종 이전 3세대 실손보험으로 가입하는 걸 추천하는 목소리가 높았다. ▷관련기사: 4세대 실손보험 거의 모든 것(7월1일)그래서, 새로 나온 실손보험 갈아타? 말아?(7월1일)

상호금융회사의 경우 금융당국의 강력한 지침을 받지 않은 데다, 개별 공제 사정에 따라 보험상품을 운용하고 있어 3세대 실손보험 유지가 가능했다.

상호금융사 한 관계자는 "상호금융사다 보니 민간 보험사들처럼 실손보험 감독규정 개정, 표준약관 변경 등 과정이 일괄적으로 이뤄지지 않고 있다"고 설명했다. 마음만 먹으면 3세대 실손보험 가입이나 갈아타기가 아직 가능한 셈이다.

하지만 주의할 점도 있다. 신협은 금융위원회, 새마을금고는 안전행정부 등으로 주무부처가 각각 다르고 감독 기준도 제각각이다. 특히 새마을금고는 완전히 금융감독원 통제 밖에 있어 향후 문제가 발생해도 민원을 제기하기 어렵다. 금융소비자보호법 적용도 받지 않는다.

또 온라인으로 보험금을 손쉽게 받을 수 있는 민간 보험사들과 달리 관련 서류를 들고 창구에 직접 찾아가야 하는 번거로움이 있다. 보험사 한 관계자는 "만일 3세대 실손보험에 추가로 들더라도 비례보상 원칙은 그대로 적용된다는 점을 알아둬야 한다"라고 설명했다.

상호금융사 관계자들도 판매 중단 시점은 정해지지 않았다면서도 녹록지 않은 환경임을 밝히고 있다. 한 상호금융사의 경우 지난해 9월 말 기준 손해율이 130%에 육박해 3세대 실손보험을 지속하기 어려운 상황임을 시사했다. 손해율이 100%를 넘으면 공제료(보험료) 100원을 받고 공제금(보험금)으로 100원 이상이 나가 손해를 보고 팔고 있다는 얘기다.

다른 상호금융사인 수협의 경우 2015년 이후 실손보험을 상품 라인업에서 뺀 상태다. 단독은 물론 특약으로도 판매하지 않는다. 손해율이 감당하기 어려울 정도로 높아져 수익성이 없다고 판단했기 때문이다. 민간 보험사들 역시 지난해 손해율이 123.7%나 된다며 만성적인 적자구조를 호소한 바 있다.

금감원 관계자는 "통상적으로 민간 보험사들이 상품을 바꾸면 상호금융사들이 벤치마킹해 개정하는 경향이 있다"며 "실손보험도 순차적으로 전환될 것"이라고 말했다.