"옛날 보험이 좋다"는 말은 보험업계에 널리 통용된다. 보험은 손해율이 높은 질병이나 사고에 대해선 보장을 줄여나가는 것이 일반적이기 때문에 이전에 가입한 보험의 보장 범위가 더 넓은 것이 많다. 실손의료보험도 마찬가지다. 일부 가입자의 과잉 진료로 보험사 손해율이 높아지면서 보장 혜택을 축소하거나 자기부담금을 늘리는 방식으로 진화해 왔다.

7월부터 4세대 실손보험이 새롭게 도입된다. 2017년 3세대 실손이 출시된 지 4년 만이다. 기존 실손보다 보험료가 싸고 보험금을 한 번도 타지 않으면 할인도 해주지만, 자주 이용하면 보험료가 최대 4배까지 불어난다. 일부 가입자의 과도한 의료쇼핑을 막겠다는 취지인데, 더 좋아지는 것인지 감이 쉽게 잡히지 않는다. 바뀌는 실손보험에 대해 자세히 알아보자.

4세대 실손 자기부담금 높아진다

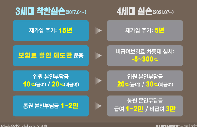

앞으로 가입하는 모든 실손은 4세대로 통일된다. 핵심은 비급여 진료로 나가는 보험금을 줄이는 데 초점이 맞춰져 있다. 기존의 포괄적인 보장구조(급여+비급여)에서 건강보험이 적용되는 급여 부문을 주계약으로, 건강보험이 적용되지 않는 비급여를 특약으로 각각 분리했다. 또 외래 1만~2만원, 처방 8000원인 통원 공제금액은 급여 1만원(상급·종합병원 2만원), 비급여 3만원으로 바뀐다.

과잉진료 문제를 해결하기 위해 자기부담금은 늘렸다. 3세대 실손은 급여 항목의 10~20%, 비급여의 20~30%를 부담하도록 했다면 4세대 실손은 급여 20%, 비급여 30%가 일괄적용된다. 대신 입원과 통원의 연간 보장한도는 기존과 유사하게 1억원 수준(급여 5000만원, 비급여 5000만원)으로 책정됐다.

급여 진료 항목과 비급여 진료 항목의 보장 범위도 변경했다. 기존 보장되지 않던 항목이었던 불임 관련 질환(습관성 유산·불임, 인공수정 관련 합병증), 선천성 뇌 질환 등이 급여 항목에 새로 포함됐다. 비급여 진료 중 도수치료, 영양제 등은 보장 범위를 축소했다. 도수치료의 경우 3세대에서는 조건 없이 연간 50회를 보장했다. 4세대에서는 연간 보장 횟수는 같지만, 10회 받을 때마다 증상 완화 효과 등을 확인받아야 한다. 영양제나 비타민도 약사법령의 약제별 허가 또는 신고사항에 따라 투여된 경우만 보장된다.

비급여 많이 타면 보험료 최대 300%↑

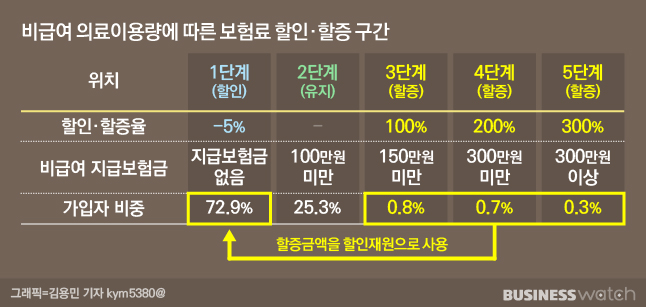

가장 큰 특징은 보험료 차등제다. 계약 갱신 전 1년간 비급여(특약) 지급보험금을 기준으로 보험료를 할인·할증하는 방식이다. 비급여 각각의 손해율에 따라 보험료가 조정된다. 직전 1년간 비급여 보험금을 받은 내역이 없을 경우 보험료를 약 5% 할인받을 수 있다. 여기에 해당하는 가입자 비중이 전체의 72.9%에 달한다. 비급여 보험금이 100만원 미만이면 보험료는 그대로다. 100만~150만원인 경우 100%, 150만~300만원은 200%, 300만원 이상이면 300% 할증된다.

할인·할증은 비급여 특약 보험료에만 적용된다. 전체 보험료에 적용되지 않는다. 통상 비급여 특약 보험료는 전체의 60% 수준이다. 또 충분한 통계확보를 위해 보험료 할인·할증은 4세대 실손 출시 이후 3년이 경과한 2024년부터 적용될 예정이다. 의료취약계층은 암질환 등 중증질환의 치료를 위해 다양한 비급여 서비스를 이용할 수 있도록 보험료 차등적용 대상에서 제외된다.

현행 무사고 할인제도는 그대로 유지된다. 무사고 할인제도는 직전 2년간 비급여 보험금을 받지 않았을 경우 차기 1년간 보험료를 10% 할인해준다. 4세대 실손의 특징인 비급여 차등 할인과 중복 적용받을 수 있다. 약 15% 내외의 보험료 할인이 이뤄질 수 있다는 뜻이다.