[보푸라기]는 알쏭달쏭 어려운 보험 용어나 보험 상품의 구조처럼 기사를 읽다가 보풀처럼 솟아오르는 궁금증 해소를 위해 마련한 코너입니다. 알아두면 쓸모 있을 궁금했던 보험의 이모저모를 쉽게 풀어드립니다.

#. 임신 12주차인 A씨는 최근 실손의료보험 약관을 꼼꼼히 살펴보다 착잡해졌다. 임신, 제왕절개를 포함한 출산에는 보험금을 받을 수 없다는 구절을 발견해서다. 첫 임신이라 모든게 조심스러웠던 A씨는 혹시 모를 상황에 대비하기 위해 설계사 B씨에게 보험 상담을 신청했다.

유산, 제왕절개 등 임신·출산과 관련된 모든 일들은 실손보험금을 받을 수 없다는 사실, 알고 계셨나요? 여성의 임신과 출산은 실손이 보상하는 질병이나 상해가 아니기 때문이라고 합니다. 다만 결혼연령이 늦어지고 고령임신이 증가하면서 임신 중 질환으로 인한 치료비 부담에 대한 니즈(needs)도 커지고 있는데요.

보험사 관계자들은 태아보험의 '산모특약(모성자특약)'으로 임신한 여성들도 보험 보장을 받을 수 있다고 설명합니다. 그럼 더 자세히 알아볼까요? 먼저 나이 제한이 있는데요. 보험나이 20살부터 47세까지만 가입이 가능하다고 합니다. 보통 임신 22주차 이내까지 가입할 수 있는데, 보험료는 가입한 달에 대부분 일시납으로 내야 합니다. 대략 10만원 수준으로 생각하면 되는데요. 다른 보험과 동일하게 고지의무가 있고 가입심사도 받아야 한다고 하네요.

산모특약은 보험사마다 약 14~18가지 담보로 구성돼 있습니다. 이 중 뺄 건 빼고 넣을 건 넣어서 가입할 수 있다고 합니다. 보장받을 확률이 있으면서 보험료가 저렴한 담보에 가입하는 게 좋겠죠.

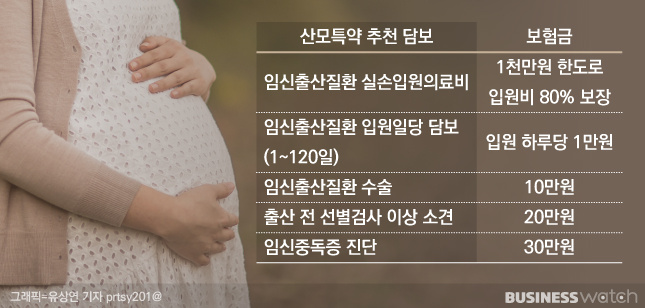

가입 추천 특약 '5가지'

보험사 관계자들은 '임신출산질환 실손입원의료비' 담보를 가장 추천합니다. 기존 실손에서 보장되지 않던 임신·출산 관련 질환을 보장해 주는 이 담보는 유산, 입덧, 임신성 당뇨 등으로 입원하면 1000만원 한도로 입원비의 80%를 보장해 줍니다. 단 삼성화재나 현대해상 외엔 판매하고 있지 않다고 하는데, 대안으로 다른 보험사의 '임신출산질환 입원일당(1~120일)' 담보를 선택할 수 있습니다. 입덧이나 조기 진통, 산후기 관련 합병증으로 입원 시 하루 1만원의 보험금을 받을 수 있습니다.

산모의 연령이 높다면 '출산 전 선별검사 이상 소견' 담보도 넣는 것이 좋습니다. 기형아 검사에서 이상 소견이 나오면 양수 검사 혹은 니프티 검사를 하게 되는데 이때 검사비가 50만원이라고 합니다. 보험금으로 약 20만원을 받을 수 있어 가성비가 좋은 담보로 꼽힙니다.

의사에 판단에 따른 응급 제왕절개 시 10만원을 보장받을 수 있는 '임신출산질환 수술' 담보도 고려할 만합니다. 다만 첫째를 제왕절개로 출산하면 둘째도 으레 제왕절개로 낳게 되는데 이때는 보험금을 받을 수 없다고 하네요. 산모가 원해서 하는 제왕절개는 보장해주지 않는다는 점도 알아둬야 합니다. 임신성 고혈압과 함께 단백뇨가 나오면 임신중독증 진단을 받게 되는데 이 경우 30만원의 보험금을 받을 수 있는 '임신중독증 진단' 담보를 챙겨야 한다는 의견도 나옵니다.

"개인 상황에 따라 가입하세요"

비추천 담보로는 △모성사망 △유산 진단 △유산 입원일당 △유산 수술 △여성산과 관련 자궁적출 수술 △태반조기분리 진단 △다운증후군 출산 △임신 27주 이내 조산 △분만 전후 출혈·수혈 진단 △임신·출산 관련 고혈압·당뇨병 입원일당 담보 등이 있습니다. 사고가 발생할 확률이 극히 낮은 데다 효율성도 떨어져서입니다. 임신·출산 보험에서 사망 담보를 들 필요도 없고 다운증후군의 경우 태아보험과 실손에서도 보장받을 수 있어 중복으로 들지 않아도 된다는 겁니다.

특히 유산으로 한정된 담보의 경우 입원하는 산모가 많지 않고 입원 기간도 1~2일로 짧아 가입할 필요성이 높지 않다고 합니다. 보험사 한 관계자는 "만약 태아보험 가입 후 유산되면 보험주체(태아)가 사라졌기 때문에 보험계약 전체가 무효가 된다"라며 "이 경우 납부했던 보험료 전체가 반환된다"라고 말했습니다. 이어 "조심스럽지만 아이를 잃은 상황에서 보험금 청구도 쉽지 않을 것"이라고 했습니다.

다른 보험사 관계자는 "산모특약을 자세히 뜯어보면 사실 낸 보험료 대비 큰 보상을 해주지 않는다"며 "임산부 개인의 상황에 따라 잘 판단하고 가입하는 게 현명하다"라고 귀띔했습니다.