삼성카드가 호실적 행진을 이어갔다. 3개 분기 연속 1400억원 안팎의 순익 행진을 이어가며 물이 오른 모습이다. 기준금리 인상, 법정 최고금리인하 등 영업환경 악화에도 양호한 실적을 냈다는 평가가 나온다.

미국계 대형 유통업체인 코스트코와 제휴 계약 종료 이후 하락했던 개인 신용판매(신판) 점유율(MS·Market Share)이 꾸준히 상승하고 있는 점이 주효했다. 앞으로 대외여건이 여전히 녹록치 않지만 삼성카드의 영업력과 비용절감 효과에 힘입어 50% 안팎의 높은 배당성향도 유지할 전망이다.

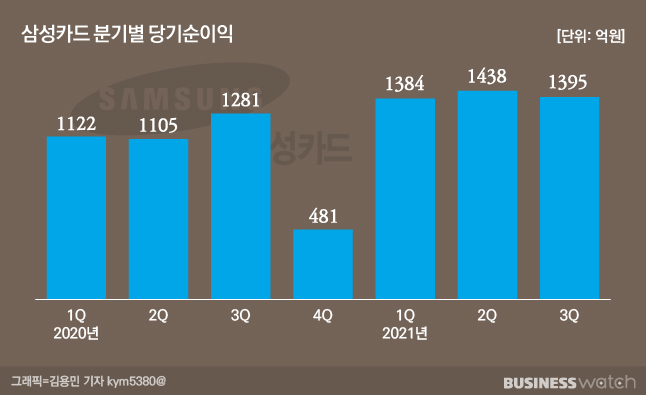

2일 삼성카드에 따르면 올 3분기 1395억원의 당기순이익을 달성했다. 전분기(1438억원)와 비교하면 2.9% 감소했지만 전년동기(1281억원)대비 8.9% 증가한 수치다.

올 1분기(1384억원)부터 3분기 연속 1400억원 수준의 순이익을 시현하며 분기 이익 수준이 한층 업그레이드됐다. 그 결과 올해 1~3분기 누적 순이익은 4217억원으로 전년동기 3508억원보다 20.2% 늘어났다. 이미 3개 분기 만에 지난해 전체 순이익(3989억원)을 넘겼다.

기준금리 인상에 따른 조달금리 상승, 법정최고금리 인하(연 24%→20%) , 은행 대출규제 강화에 따른 신용위험 악화 등 대외환경이 점점 나빠지고 있지만 비교적 양호한 성적표를 받았다는 평가가 나온다.

개인 신판 MS 지속 확대…3Q 19% 전망

실적을 견인한 건 개인 신판이다. 카드사의 영업력을 가늠할 수 있는 개인 신판 이용금액이 올 3분기 26조8000억원으로 전년동기대비 14.5% 증가한 것이 주효했다. 삼성카드의 개인 신판은 2분기에도 두자릿수(16.2%) 성장한 바 있다.

코스트코와의 제휴 예약 종결 여파로 2019년 3분기 17.2%로 저점을 보였던 개인 신판 MS는 꾸준히 상승해 올해 1분기 18.3%로 18%대를 회복했고 2분기에는 18.6%를 기록했다. 업계 1위사 신한카드(21.2%)와의 차이가 2.6%포인트밖에 나지않는다.

아직 카드사 실적이 모두 발표되지 않아 3분기 정확한 산정은 어렵다. 다만 백두산 한국투자증권 연구원은 "회원효율 개선을 통한 인당 취급고 증가로 3분기 신판 점유율은 19%를 달성할 것으로 추산된다"라고 말했다. 그러면서 "온라인쇼핑, 백화점, 주유 부문 등에서 지속적으로 높은 개인 신판 성장세를 기록하고 있기 때문"이라고 설명했다.

비용절감과 건전성도 챙겼다. 올 3분기 삼성카드의 판매관리비는 4663억원으로 전분기(4809억원) 대비 3% 감소했다. 전년동기(4659억원)대비로는 0.4% 증가하는 데 그쳐 모집비용과 마케팅 비용 등 비용 효율성이 개선되고 있다는 분석이 나온다.

3분기 신규 연체율은 0.5%, 30일 이상 연체율은 0.9%로 각각 전분기 수준을 유지했다. 대손비용률은 1.7%로 전분기(1.6%) 대비 소폭 늘어났지만 회원수 확대에 따른 충당금 증가가 주 원인으로 꼽혀 건전성 지표도 양호하게 유지되고 있다는 설명이다.

영업환경 악화에도 배당성향 50% 수준

문제는 내년에 어느 해보다 고된 가시밭길이 예상된다는 점이다. 카드사 가맹점 수수료율이 또 인하될 것으로 보이는 데다, 가계부채 조이기에 나선 금융당국이년 제2금융권에 더 엄격한 규제를 적용할 계획이어서다. 이미 정부는 2금융권 차주별 DSR(총부채원리금상환비율) 기준을 현행 60%에서 50%로 하향조정했고 DSR 산정에 카드론을 포함시켰다.

다만 금융투자업계는 삼성카드의 높은 배당성향은 흔들림 없이 유지될 것으로 전망했다.

서영수 키움증권 연구원은 보고서를 통해 "삼성카드가 42~50%대의 높은 배당성향을 유지해온 만큼 올해도 6.8% 수준의 높은 배당수익률 달성이 기대된다"라고 설명했다. 악화된 대외 영업환경과 규제리스크에도 삼성카드는 비용 경쟁력을 갖춰 장기적인 시장지배력 확대 기회를 노릴 수 있다는 것이다. 여기에 잠재 경쟁자인 빅테크사에 대한 규제 강화가 카드사에는 이득으로 돌아올 것으로 봤다.

김진상 현대차증권 연구원은 "소상공인 가맹점 수수료 인하, 신규 조달금리 상승 등 악재는 시장점유율 증가와 비용 효율성 제고로 충분히 상쇄될 것"이라고 진단했다. 강혜승 미래에셋증권 연구원은 "배당을 포함한 자본정책에 대한 가시성 상승이 기대된다"며 "2021~2023년 예상 배당수익률을 각각 6.4~6.8%로 예상한다"고 말했다.