시중은행 대출규제 및 '영끌(영혼을 끌어모아 투자)'·'빚투(빚내서 투자)' 열풍으로 현금서비스·카드론에서 짭짤한 이자이익을 냈던 카드사들이 울상이다.

금융당국이 제2금융권에 총부채원리금상환비율(DSR) 규제 잣대를 더 엄격히 적용하면서 대출 수익이 급격히 줄어들 것으로 예상되기 때문이다. 계속된 가맹점 수수료율 인하로 고금리 대출 사업에 눈을 돌렸던 카드사들은 살아남을 길을 다시 모색해야할 처지에 놓였다.

올해 상반기 카드대출 이용액 5.8%↑

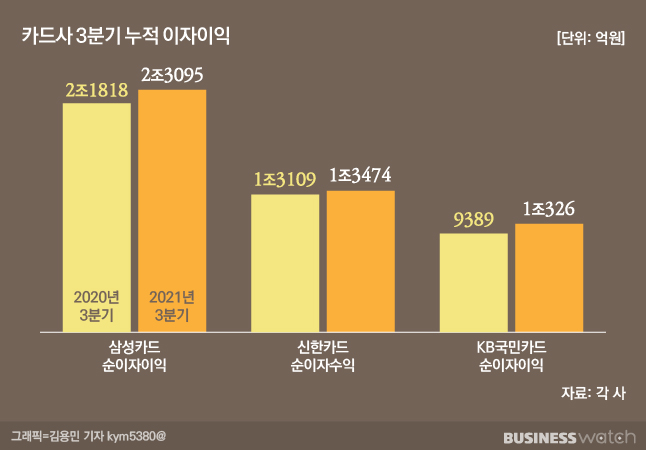

28일 카드업계에 따르면 삼성카드는 올해 3분기 누적기준 2조3095억원의 순이자이익을 거뒀다. 지난해 3분기(2조1818억원)와 비교하면 5.8% 증가한 수치다. 같은 기간 KB국민카드의 순이자이익은 전년동기대비 10% 늘어난 1조326억원을 기록했다. 이는 계열사 가운데 KB국민은행(5조6594억원) 다음으로 높은 것으로 순수수료이익 3981억원의 2.6배 수준이다.

업계 1위사 신한카드의 올 3분기 누적 순이자수익은 1조3474억원으로 전년동기대비 2.8% 늘었다. 신한카드의 지난해 이자이익은 1조7550억원으로 전체의 대부분을 차지했다. 우리카드의 경우 올 상반기 이자이익 2861억원을 내 수수료이익(93억원)을 압도했다. 롯데카드의 이자이익은 5664억원으로 수수료이익(1521억원)의 3배를 넘는다.

카드사들이 현금서비스(단기대출), 카드론(장기대출) 등 대출자산 몸집을 키우고 있는 것인데, 정부의 압박으로 가맹점 수수료율이 계속 하락하면서 본연의 신용판매 수입원이 줄어든 것이 원인이다.

현금서비스는 금리가 20% 안팎으로 매우 높아 매력적인 수익원이다. 카드론은 이자가 12% 안팎으로 현금서비스보다 낮지만 상환 기간이 길고 고객을 장기적으로 유치할 수 있다는 이점이 있다. 여기에 코로나19에 따른 생활고를 비롯해 은행대출 규제, 영끌·빚투로 카드사에 손을 벌리는 사람들도 많아졌다.

이렇다 보니 올 상반기 카드대출 이용액은 56조1000억원으로 작년 상반기(53조원)보다 5.8% 증가했다. 2020년 상반기 이용액 증가율 1.4%와 비교하면 괄목할 만한 수치다. 2019년 상반기에는 1.1% 감소했었다. 대출 증가세 덕에 카드사들의 올 상반기 순이익은 전년동기대비 33.7% 급증한 1조4944억원을 기록했다.

한 카드사 관계자는 "거듭된 가맹점 수수료 인하로 신용판매에서 돈을 벌 수 없게 되면서 비용을 줄이고 대출 등 다른 수익원을 강화한 상태"라고 말했다.

카드사 DSR 60%→50%…카드론도 포함

금융당국이 급증하는 가계부채를 잡기 위해 2금융권 대출 고삐를 죄면서 카드사들은 다시 고민에 빠질 전망이다. 금융당국이 차주 단위 DSR 산정을 1월로 앞당긴 가운데 2금융권의 차주별 DSR 기준을 강화했기 때문이다. 현행 차주별 DSR은 은행권 40%, 제2금융권 60%가 적용됐는데, 2금융권의 경우 내년에는 50%로 하향 조정된다.

여기에 내년 1월부터 DSR 산정에 카드론도 포함된다. 이렇게 되면 카드론 대출한도가 기존 대비 최대 20%가량 감소하고 대출이용액도 그만큼 줄 것으로 예상된다. 카드론 증가세가 이미 높아질 대로 높아진 가계부채를 더 늘릴 수 있는 데다, 시중은행에서 막힌 대출 수요가 2금융권으로 몰리는 풍선효과를 차단하기 위해서라는 게 금융당국의 설명이다.

금융당국은 다중채무자 관련 가이드라인을 내년 1월 적용할 예정이라고 밝혔다. 5개가 넘는 카드사에서 카드론 대출을 받은 다중채무자는 추가로 카드론을 이용할 수 없게 되고 다중채무 규모에 따라 이용한도도 줄어들게 된다. 금융감독원에 따르면 올해 1분기 7개 전업 카드사의 카드론 이용자 414만명 중 절반 이상(269만명·64.9%)이 다중채무자인 것으로 알려진 만큼 카드사 수익에 타격이 상당할 전망이다.

카드업계 한 관계자는 "기준이 강화된 DSR이 시행되면 대출 취급액이 줄고 이자이익이 동반 하락하게 된다"고 말했다. 그러면서 "기존 법정최고금리 인하, 조달금리 상승에 더해 연내 가맹점 수수료율 인하까지 적용될 전망이어서 내년 경영전략을 다시 짜야 할 판"이라고 말했다.