공장이 환경오염 사고에 대비해 가입하는 환경책임보험 개편을 두고 환경부와 보험사간 입장차가 팽팽하다.

보험사들의 순이익을 제한하고 공공계정에 보험료를 일부 적립하는 손익분담 국가재보험 도입 여부가 쟁점이다. 환경부는 "이미 합의를 마쳤다"는 입장이지만 순익이 줄어들 보험사들의 속내는 복잡하다.

31일 보험업계에 따르면 환경부는 제3기 환경책임보험 사업자로 선정된 DB손해보험 컨소시엄과 정산절차 등 손익분담 재보험 관련 세부 약정서를 조율하고 있다.

컨소시엄에는 간사사인 DB손보 외에 메리츠화재, NH농협손해보험, AIG손해보험이 참여했다. 사업기간은 올해 6월 1일부터 2025년 5월 31일까지다.

환경책임보험은 2012년 9월 발생한 경북 구미 불산 누출사고를 계기로 만들어졌다. 이 사고에 공적자금 약 550억원이 투입되면서 이후 사회적 논의를 거쳐 탄생했다. 대기, 수질, 폐기물, 토양 화학물질 관련 사업장(공장)에서 발생한 환경오염으로 피해를 입은 제3자의 신체와 재산상 손해를 보상해준다.

"환경책임보험, 보험사 배만 불린다"

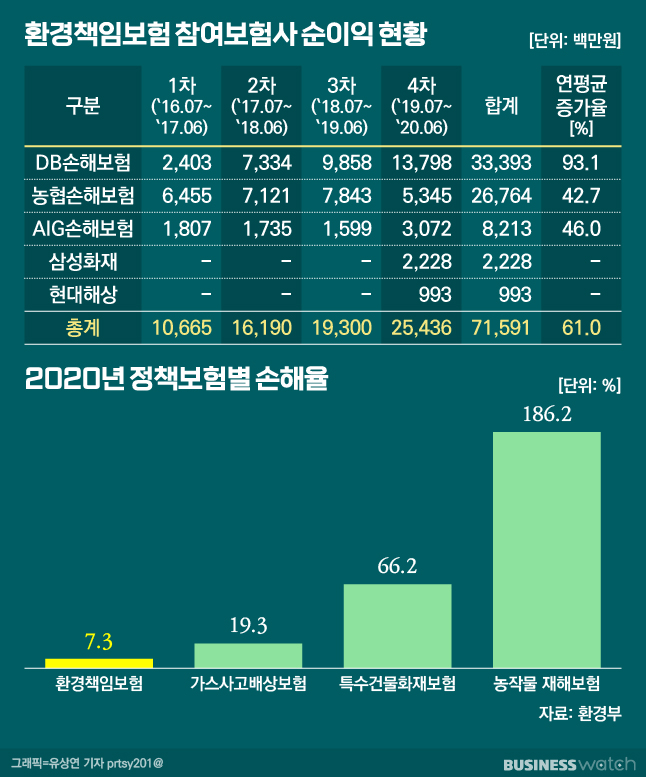

환경책임보험이 도마에 오른건 지난해 국정감사에서다. 노웅래 더불어민주당 의원이 환경부가 제출한 자료를 분석한 결과, 2016년 7월부터 2020년 6월까지 사업장들이 납부한 보험료 등 보험으로 인한 순이익은 715억9100만원에 달한다. 지금까지 환경책임보험을 취급한 DB손보(간사사), 농협손보, AIG손보, 삼성화재, 현대해상의 총 합계다.

특히 간사사로 참여한 DB손보는 △1차년도(2016년 7월~2017년 6월) 24억300만원 △2차년도(2017년 7월~2018년 6월) 73억3400만원 △3차년도(2018년 7월~2019년 6월) 98억5800만원 △4차년도(2019년 7월~2020년 6월) 137억9800만원으로 가장 많은 순익을 거뒀다.

보험사 순익에 비해 지급액이 지나치게 적어 보험사들의 배만 불리고 있다는 지적이 나온 배경이다. 2016년 이후 4년간 환경책임보험에 청구된 77건중 지급된 건은 28건으로 지급률이 36.4%에 그쳤다. 다른 정책보험인 농작물 재해보험 지급률은 69%, 특수건물 화재보험 지급률은 99% 달하는 것과 현저히 낮다.

발생일을 기준으로 평균 사고조사 기간이 482일 걸리는 탓인데, 조사기간이 지체되면서 보험금 지급도 늦춰지는 것이다. 상황이 이렇다 보니 2020년말 손해율(보험료 대비 보험금 지급비율)은 7.3%로 다른 정책보험 대비 크게 낮았다.

말 많던 '환경책임보험' 바꾼다

상황이 이렇자 환경부는 환경책임보험에 메스를 댔다. 이 보험을 통해 보험사가 과도한 수익을 얻지 못하도록 손익분담 재보험 도입을 추진하고 있다.

재보험은 보험사들이 건물붕괴 등 천문학적인 피해로 보험금 지급에 문제가 생길 수 있을 때 재보험사에 든다. 원수보험사(보험사)들이 재보험사들에게 보험계약금(보험료)을 나눠주는 대신 보험금 지급 책임 등 리스크를 분산하는 방식이다.

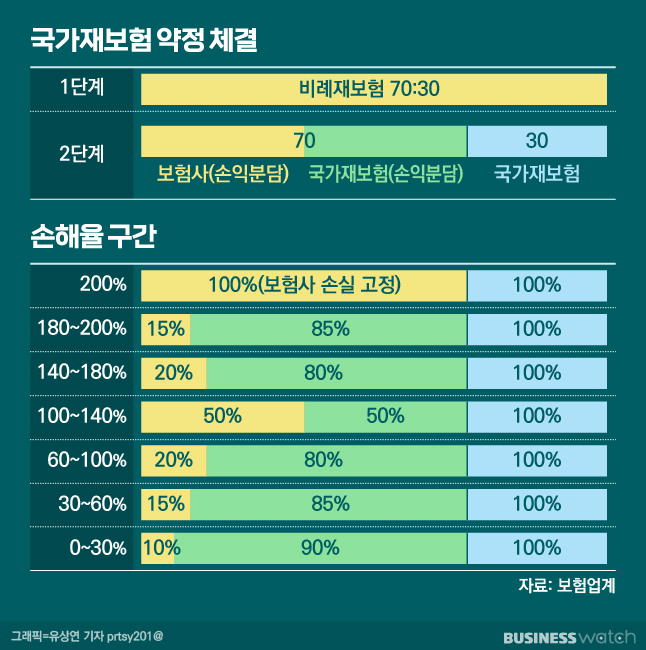

이를 벤치마킹해 정부가 재보험사 역할을 하겠다는 것이다. 우선 환경부는 비례재보험 비율을 70대30(보험사:국가)으로 설정했다. 매년 사업장으로부터 거두는 원수보험료중 30%를 국가재보험으로 거수하겠다는 것이다. 이렇게 거수된 돈은 공공계정으로 쌓이게 되고 환경사고에 대한 보험금 등 공적용도로 쓰인다.

또 나머지 70%는 손해율에 따라 손익을 나눠 가진다. 손해율이 0~30%이면 이익의 90%, 손해율이 30~60%면 85%, 60~100%인 경우 80%의 이익을 국가가 재보험형태로 다시 가져간다.

이런 방안들을 통해 보험사들의 이익을 100억원 이하로 제한하고 재보험으로 연간 300억원 이상의 공공계정을 적립한다는 설명이다. 보험 운영과정에서 이익이 나면 국가재정으로 적립하고 대형사고가 발생하면 보험사와 정부가 수익배분률에 따라 공동으로 보험금을 부담하는 구조다.

"현재 이익만 봐선 안돼" vs "보험금 잘 안주면서"

문제는 손익분담 재보험 도입을 두고 환경부와 보험사간 입장차가 팽팽하다는 점이다.

보험사들은 손익분담 방식을 도입하는 데 대해 부정적인 입장이다. 현재 숫자만 보고 이익 여부를 판단해서는 안된다는 주장이다.

환경책임보험은 보험이 시작된 2016년 6월 30일부터 현재까지 발생한 점진적인 환경오염을 소급 담보하기 때문에 향후 손해율 급증이 필연적이라는 논리다.

여기에 거대 송유관 및 국가시설은 기밀을 이유로 위험률을 산출할 실사도 진행하지 못한다. 깜깜이 인수를 해야하는 실정이다. 대형사고가 한 해 두 건만 발생해도 이제까지 벌어들인 순익을 허공에 날릴 수 있다는 것이다.

보험업계 한 관계자는 "낮은 손해율이 문제라면 보험료 할인이나 보장 확대를 추진하는 게 합리적"이라고 했다. 실제 보험사들은 올해부터 환경책임보험의 보험료를 20%가량 할인해주기로 했다.

환경부는 사업장이 의무적으로 내는 보험료가 보험금으로 신속히 돌아오지 않는다는 게 가장 큰 문제라고 비판했다. 공공계정으로 보험료를 적립해 대형사고가 났을 때 빠르게 보험금을 지급하는 게 더 낫다는 것이다.

보험사들이 사고 건당 지급하는 보험금 최대 액수가 300억원으로 제한적인 데다, 그런 고액사고가 터질 확률 자체가 매우 낮다는 주장이다. 환경부 관계자는 "시뮬레이션 결과 대형사고가 아무리 많이 나도 보험사들이 이제까지 거둬들인 순이익 수준에 미치지 않는다"고 잘라 말했다.

이 관계자는 "지난해 말부터 손익분담 재보험을 도입을 골자로 보험사와 환경부가 실무 작업반을 구성해 협의를 마쳤다"며 "보험사들이 모두 이견없이 동의했다"고 강조했다.