보험 부채를 시가로 평가하는 새 국제회계기준(IFRS17)과 신지급여력제도(K-ICS, 킥스) 시행을 앞두고 보험사 부채관리를 위해 '보험계약 재매입제도' 도입을 검토해야 한다는 제언이 나왔다.

보험계약 재매입제도는 보험계약자가 고금리 보험계약을 해지하면 기존 해지환급금에 웃돈(프리미엄)을 더해주는 제도다. 과거 판매한 확정형 고금리 보험상품으로 재무 건전성에 문제가 생긴 보험사는 점점 불어나는 보험 부채를 미리 청산할 수 있다.

이런 주장은 25일 윤창현 국민의힘 의원과 생명·손해보험협회 주최로 국회에서 열린 '보험산업 리스크관리 신사업 활로는' 토론회에서 나왔다. 지광운 군산대 법학과 교수의 발표에서다.

지 교수는 '급격한 금융시장 변동 보험산업 리스크 관리 대책' 발표를 통해 "보험계약 재매입제도를 통해 소비자는 불가피하게 계약을 해약하는 경우 기초서류에서 정한 금액보다 더 많은 금액을 수령할 수 있다"고 설명했다. 이어 "목돈이 필요한 경우에도 활용이 가능해 (계약자) 선택권이 확대되는 효과가 있다"고 덧붙였다.

하지만 보험 계약해지에 대한 부정적 시각이 존재한다. 이에 지 교수는 "계약자의 자발적인 해지만을 허용하는 등 소비자 보호장치를 마련해 제도 도입을 긍정적으로 검토할 필요가 있다"고 말했다. 최근 대출금리 인상에 따라 급전이 필요한 소비자는 계약 해지나 높은 고금리 약관대출을 받기보다 보험계약 재매입제도가 더 유용할 수 있다는 것이다.

금융당국은 경영실태평가 결과 지급여력비율(RBC)이 악화할 우려가 있다고 판단되는 보험사에 개선을 위한 계획 또는 약정서를 제출하도록 하고 있는데, 이때 보험계약 재매입제도를 통한 개선계획을 제출하고 진행하면 될 것이라는 게 지 교수의 판단이다.

다만 지 교수는 "프리미엄 산정 시 기준 등을 명확히 해 보험사 건전성에 대한 문제 가능성을 모니터링하고, 이 제도가 보험계약자에 손실을 야기하는 제도가 아니라는 점을 명확히 할 필요가 있다"고 말했다.

지 교수가 이런 주장을 하는 건 오는 2023년 IFRS17과 K-ICS 도입을 앞두고 이차(금리차이)역마진 리스크가 보험사 경영 건전성을 위협하고 있기 때문이다. 1990년대 정기예금 금리가 연 10~13%였던 시절 보험사는 예정이율 연 7.5% 내외의 보험상품을 판매했다.

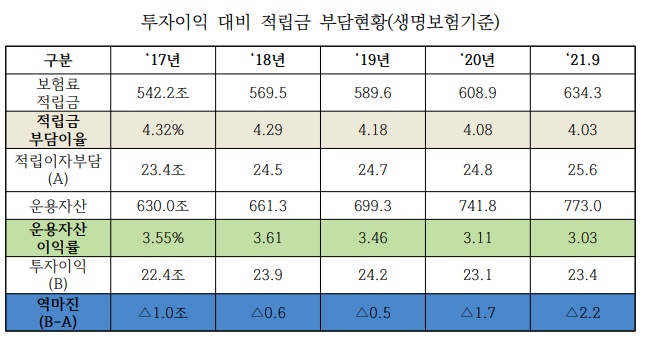

하지만 이후 저금리 기조가 깊어지면서 보험사들이 약속했던 고금리를 주기 어렵게 되자 역마진이란 부메랑을 맞게 됐다. 지 교수는 "지난해 9월 기준 생명보험업계의 당기순이익이 약 3조5000억원을 기록했는데, 이차역마진이 2조2000억원 수준으로 문제가 심각하다"고 설명했다.

그는 "이차역마진 문제는 보험산업의 지속가능성을 심각하게 훼손할 수 있는 대형 이슈로 보험사 자구적 노력만으로 사실상 해결이 어렵다"며 "당국의 적극적인 해결 의지와 규제 지원이 필수다"라고 덧붙였다.