보험 부채를 시가로 평가하는 새국제회계기준(IFRS17)과 신지급여력제도(K-ICS) 시행을 앞두고 보험업계가 재무건전성 확보를 위해 백방으로 뛰고 있다.

특히 과거 연 6~7%대 고금리확정형 상품을 대거 팔았던 생명보험사들은 이차역(逆)마진 부담을 타개하기 위한 방법을 찾는데 누구보다 적극적이다.

최근 화두로 떠오른 '계약 재매입' 제도와 다음 스텝으로 꼽히는 '보험계약이전' 제도에 대해 짚어본다.

6일 보험업계에 따르면 최근 업계는 계약 재매입 도입에 대한 논의가 활발하다. 계약 재매입은 고금리 보험계약을 해지하면 기존 해지환급금에 일정한 프리미엄(웃돈)을 더한 금액을 지급하는 것을 의미한다.

구조조정이 필요한 회사가 퇴직금에 특별퇴직금 등을 더해주고 희망퇴직을 단행하는 것과 비슷하다. 공동재보험 제도가 실행되고 있음에도 활성화되지 않아 사실상 실패한 정책으로 돌아가자 업계에서 꺼내 든 두 번째 카드다. ▷관련기사 : 공동재보험, 도입 후 단 1건…개점 휴업 이유(2021.06.08)

지광운 군산대 법학과 교수는 지난달 윤창현 국민의힘 의원실과 생명보험·손해보험협회 주최로 열린 보험 산업 리스크 관리 토론회에서 "금융당국이 계약 재매입 제도를 허용하면 당장 목돈이 필요한 소비자가 기존 해지환급금보다 더 많은 금액을 수령할 수 있고, 보험사의 역마진이 줄어드는 효과가 있다"고 했다. ▷관련기사 : 고금리 덫 걸린 보험업계…계약재매입제로 풀릴까(2022.05.25)

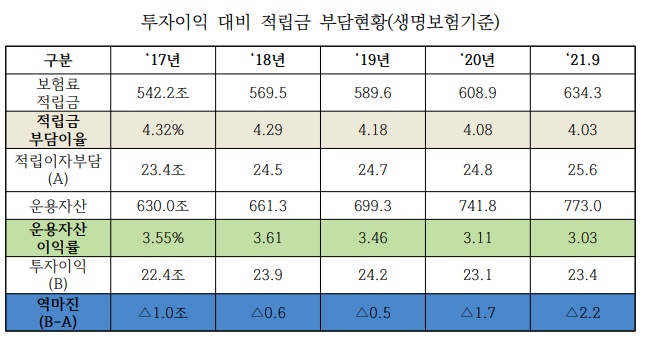

1990년대 정기예금 금리가 연 10~13%였던 시절 보험사는 예정이율 연 6~7% 내외의 연금보험 등 저축성 상품을 팔았는데, 현재 매년 1조~2조원의 이차역마진을 감수하고 있는 상황이다.

생보업계의 경우 고금리 상품 보유만으로 발생하는 이차역마진이 △2017년 1조원 △2018년 6000억원 △2019년 5000억원 △2020년 1조7000억원 △2021년 9월까지 2조2000억원에 달한다.

당장 손해를 줄이는 게 급한 보험사들은 계약 재매입이 이차역마진 부담을 완화시키는 가장 현실성 있는 방안이라고 설명한다.

대형 생보사 한 관계자는 "50대 일반인을 대상으로 설문조사를 진행한 결과 40%가 일시금 수령 의사를 밝혔다"며 "일시불로 목돈을 받고 싶어하는 수요가 적지 않을 것"이라고 말했다.

다만 '보험은 옛날 게 더 좋다'는 말이 있는 만큼, 계약해지는 신중해야 할 전망이다. 1990년대 초반 불티나게 팔린 삼성생명의 '새장수축하연금보험'은 55살에 연금지급이 개시된 뒤 10년간 연금액의 15%를 지급하고 매년 0.5%씩 체증한다.

가입금액을 현재 기준에 맞춰 1억원으로 가정했을 경우 1년차에는 총 1500만원이었던 생존연금이 10년차에는 1950만원까지 불어난다. 이후 11년차부터는 매년 총 2000만원을 10년간 더 받아갈 수 있다. 보험업계 한 관계자는 "지금은 찾아볼 수 없는 상품"이라고 했다.

관건은 해지시 프리미엄을 얼마나 얹어주느냐다. 보험계약을 유지한 기간에 따라 다르지만 통상 해지환급금은 낸 보험료보다 적은 경우가 많다.

앞서 이 제도를 도입한 미국에서는 해지환급금의 20%를 프리미엄으로 지급했다. 벨기에는 해지환급금의 14~30%를 더 줬다. 벨기에의 경우 계약 재매입 도입 배경이 저금리로 인한 이차역마진 외에 보험사에 대한 새로운 회계기준 시행을 앞두고 단행됐다. 국내 상황과 비슷하다.

지광운 교수는 "벨기에에서 시행한 계약 재매입은 설계사 등 모집채널 개입없이 보험사가 안내장을 제공하고 이에 관심을 갖는 보험 계약자가 자발적으로 승낙하는 구조"라며 "이와 유사하게 우리나라의 경우에도 보험 모집인에 대한 부정적 인식으로 해지 유도로 비춰질 우려가 있어 보험사 자체적으로 계약 재매입을 안내할 필요가 있다"고 말했다.