계약 재매입 제도가 원활히 정착되지 않을 경우 보험업계가 내놓을 세 번째 카드는 '보험계약이전' 제도로 꼽힌다.

보험계약이전은 보험계약의 전부 또는 일부를 다른 회사로 이전하는 것을 의미한다. 보험사의 비핵심 사업양도나 사업매각, 리스크 경감 등이 주된 목적이다.

지난 20년 동안 국내 보험산업의 성장성과 수익성이 모두 악화하고 있다는 점을 고려하면 사전적 구조조정에 해당하는 보험계약이전이 절실하다고 업계는 입을 모은다.

실제 생명보험산업의 보험료 수입 연평균 증가율은 2002년부터 2011년에는 7.2%를 기록했지만, 2015년부터 2020년 사이엔 0.7%로 감소했다. 같은 기간 연평균 자산수익률(ROA)은 0.9%에서 0.4%로 하락했다.

손해보험업계도 사정이 비슷하다. 손보산업의 원수보험료 연평균 증가율은 12.7%(2002~2011년)에서 5.0%(2015년~2020년)로 떨어졌다. 이 기간 연평균 ROA는 2.0%에서 1.1%로 감소했다.

해외 사례도 쉽게 찾아볼 수 있다. 보험료율 산출 기관인 보험개발원에 따르면 대만 생명보험시장 역시 저성장과 저금리로 인한 이차역마진 문제에서 자유롭지 못하다. 1980년대부터 1990년대까지 금리확정형 저축성 상품 판매를 확대했다가 2000년대 들어 계속된 저금리로 역마진에 처한 상황이다. 국내와 비슷한 실정인 셈이다.

대만 알리안츠생명은 모기업이 유럽 금융당국의 재무건전성 감독기준인 솔벤시2(SolvencyII)를 도입하면서 효율적인 자본관리가 최우선 과제가 됐다. 이에 더해 2017년 말 기준 3년 연속 발생한 당기순손실에 대한 대응책이 절실했다.

반면 금융지주 계열사인 대만 중국생명은 시장점유율(MS) 확대를 모색했다. 재무건전성을 나타내는 RBC(지급여력) 비율이 300% 이상을 유지할 정도로 여유가 있었다.

두 회사의 이해관계가 맞아떨어지면서 2018년 5월 대만 알리안츠생명은 대만 중국생명에 적용이율 4%이상인 보험계약 일부(일반계정 보험 부채의 약 47%)를 이전했다.

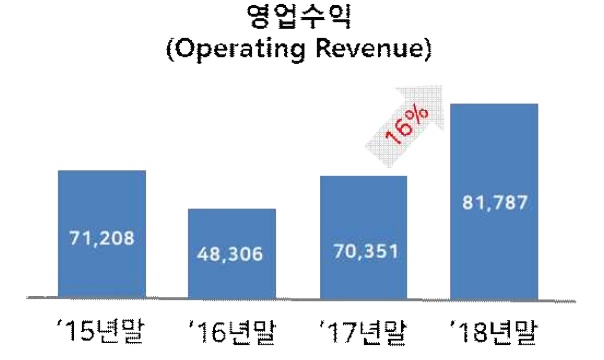

보험 부채를 덜어내면서 대만 알리안츠생명은 전문성을 가지고 있는 자산연계형 보험과 보장성 보험에 집중할 수 있었다. 이에 따라 2018년 영업수익이 전년대비 16% 증가하는 효과를 봤다.

대만 중국생명은 영업 및 고객 기반 확대를 이뤘다. 보유 계약규모가 늘어나면서 시장점유율이 2017년 6%에서 2018년 8.6%로 상승했다. 물론 이점만 있었던 건 아니다. 대만 중국생명의 RBC는 2017년 350%에서 2018년 272%로 78%포인트 급락했다.

보험개발원 관계자는 "그럼에도 불구하고 대만 중국생명의 RBC는 높은 재무건전성을 바탕으로 대만 생보업계 평균 RBC(268%)를 소폭 상회했다"고 설명했다.

보험업계는 이미 군불 지피기에 나섰다. 보험연구원을 통해 공론화를 시작한 것이다. 임준 보험연구원 연구위원은 '보험산업 사업구조개편 활성화를 위한 제도 개선 방안' 보고서를 통해 포괄이전으로 제한돼 있는 보험계약이전 제도를 일부 이전이 가능하도록 바꿔야 한다고 주장했다.

국내 보험계약이전 제도는 책임준비금 산출 기초가 같은 보험계약만 포괄해 이전토록 규제하고 있다. 임 연구위원은 "일본은 지난 2013년 포괄이전 규제를 폐지했다"며 "영국, 미국, 독일 등의 경우에는 계약이전 제도에 포괄이전을 강제하는 규정이 없다"고 말했다.

그는 "주요국 사례를 참고해 현행 계약이전 제도 규정을 폐지하고 일부 이전이 가능하게 할 필요가 있다"고 덧붙였다.