업계 2위 삼성카드가 반기 기준 전년 대비 두 자릿수 이익 증가세를 이어갔다. 코로나19(신종 코로나바이러스 감염증) 방역 규제가 완화하면서 총 취급고(카드이용금액)가 늘어난 덕을 봤다. 하지만 시중금리 상승으로 조달금리가 확 뛰면서 이자비용이 늘어나고 있는 점이 숙제로 부각됐다.

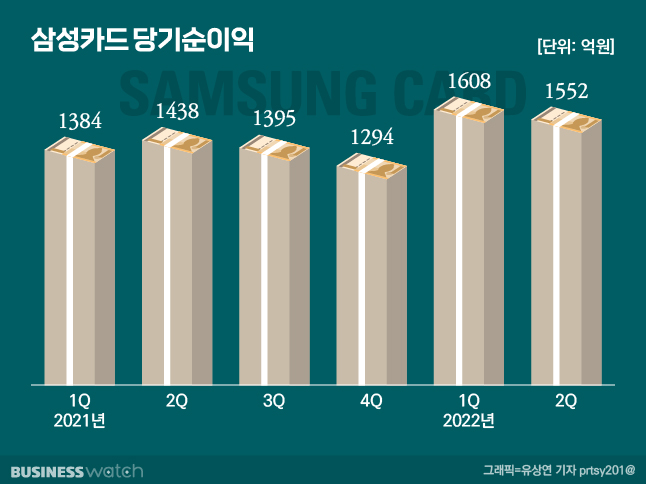

삼성카드는 올해 상반기 누적 순이익이 3159억원으로 전년동기 2822억원보다 12%(337억원) 증가했다고 25일 밝혔다. 2분기만 따로 본 순이익은 1552억원이다. 이는 전년동기 1438억원과 비교하면 7.9% 증가한 것이지만, 전분기 1608억원에 견줘선 3.5% 감소했다.

'맞수' 신한카드가 올 상반기 4127억원, 2분기 2368억원의 순이익을 거둔 점을 비교하면 두 회사 순이익 격차가 상반기 누적으로는 968억원, 2분기만 보면 930억원 차이가 난다. 다만 신한카드는 지난 2분기 서울 당산동 사옥 매각 이익 627억원(세후 455억원)이 일회성으로 포함됐다.

상반기 순이익 3000억원대

실적 추이로 보면 삼성카드의 수익성 개선세는 꽤 양호하다. 상반기 기준 △2018년 1943억원 △2019년 1920억원으로 1900억원대 순이익을 내다가 △2020년 2226억원 △2021년 2822억원 2000억원대 순익을 기록했고 올 상반기 3000억원까지 순익을 불렸기 때문이다.

삼성카드는 소비심리 회복에 더해 개인화 판촉 강화로 회원수와 인당 카드이용금액이 증가한 것을 이유로 짚었다. 이 카드사 올 상반기 총 취급고는 79조5122억원으로 전년동기 대비 17.1% 증가했다. 이 중 카드사업 취급고는 지난해 같은 기간 67조3964억원 대비 17.3% 증가한 79조738억원이었다.

각 부문별로는 △신용판매(일시불+할부)가 69조6955억원으로 전년동기 57조9733억원 대비 20.2% 늘었다. 반면 △카드금융(장기+단기카드대출) 9조3783억원으로 전년동기대비 0.5% 감소했고 △할부리스사업도 4384억원으로 17.3%나 줄었다.

할부리스사업의 경우 차량용 부품 수급 차질 등으로 4~5월 국내 자동차 판매량이 줄어든 결과라고 회사는 설명했다.

2분기만 떼어 보면 개인 신용판매 이용금액은 30조7000억원으로 전년동기 대비 18.2% 증가했다. 개인회원의 인당 이용금액은 10만6000원으로 역시 전년동기 대비 1만원 늘었다. 유효회원도 1234만명으로 작년 같은 기간보다 4.45% 늘었다.

김현기 하이투자증권 연구원은 "1분기에 이어 2분기에도 소비지표가 개선되고 있고 4월부터 코로나19 신규 확진자 수가 감소해 외부활동이 증가한 점이 영향을 미쳤을 것"이라고 했다. 일부에선 인플레이션(물가 상승)도 한몫했을 것이란 관측이 나온다.

조달금리 부담? 대출 줄이는 삼성카드

남은 하반기엔 꼬여가는 자금조달을 어떻게 푸느냐가 관건으로 꼽힌다. 금리 부담이 점점 만만치 않아서다.

특히 삼성카드의 올해 상반기 기준 신규 차입금 조달금리는 2.96%로 지난해 말 2.03%와 비교해 1%포인트 가까이 뛰었다. 이에 따른 이자비용도 올 상반기 1938억원으로 전년동기 1534억원 대비 26.3% 늘어났다. 지난해 전체 이자비용 3255억원의 60%가량을 이미 상반기에 인식한 상태다.

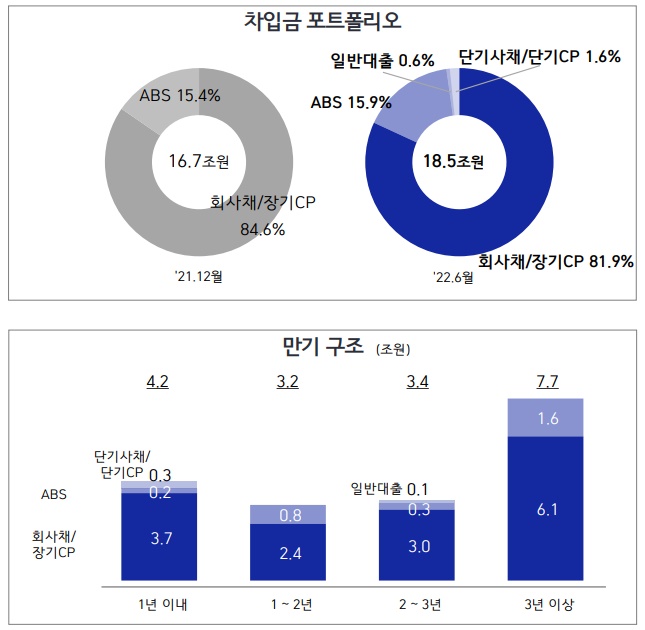

삼성카드의 차입 포트폴리오는 올 6월말 기준 △회사채/장기 기업어음(CP) 81.9% △자산유동화증권(ABS) 15.9% △단기사채/단기 CP 1.6% △일반대출 0.6% 등으로 구성됐다. 회사채 잔액이 15조2000억원으로 압도적인 비중을 차지하고 있는데, 이 가운데 3년 이상 만기가 6조1000억원으로 장기물 위주의 조달구조를 보유하고 있다는 게 회사 측 설명이다.

하지만 회사채/장기CP 중 1년 이내 3조7000억원, 1~2년 2조4000억원, 2~3년 3조원 등 단기물 비중도 만만치 않다는 게 문제다. 지금과 같은 금리상승기에 더 높은 금리가 적용된 회사채 비중이 급격히 늘어 부담이 커질 수 있다는 의미다.

자금 조달이 어려워지면 카드론, 현금서비스 등 사업 규모를 줄일 수 있다. 자금 조달 부담이 커지면 대출 등의 사업에 소극적으로 대처할 수밖에 없기 때문이다. 업계에서는 올해 상반기 카드론과 같은 삼성카드의 카드금융 실적이 전년동기 대비 줄어든 것도 이와 무관치 않다는 해석이 나온다.

삼성카드 관계자는 "하반기에도 경영환경의 불확실성은 지속될 것으로 예상된다"며 "유동성 위험과 자산건전성 악화 가능성에 철저히 대비하고 우량회원을 중심으로 내실경영 기조를 강화할 방침"이라고 덧붙였다.