기준금리 인상 속도가 빨라지면서 주택담보대출 가운데 변동금리보다 금리가 낮은 고정금리(혼합형) 상품도 등장했다. 변동금리 상품의 금리 기준이 되는 신규취급액 기준 코픽스 금리 등이 급등한 영향이다.

하지만 여전히 대출을 받으려는 금융소비자들은 고정금리보다 변동금리를 선호하는 것으로 나타났다. 금리 추가 인상에 대한 부담과 눈앞에 보이는 금리차보다 장기적 관점에서 금리 인하기에 고정금리 상품의 금융비용 부담이 더 크기 때문이라는 분석이다.

변동보다 싼 고정금리?

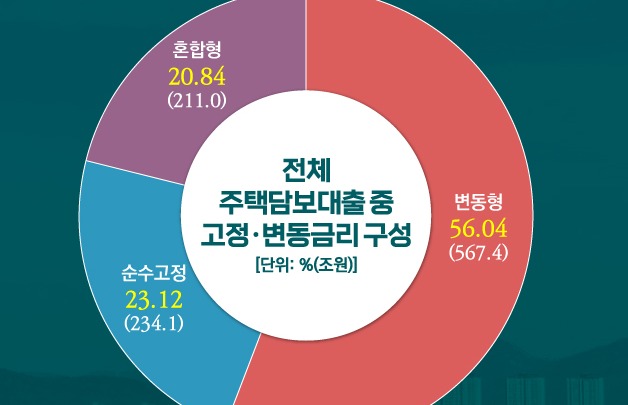

18일 금융권과 은행연합회 등에 따르면 신한은행의 신한주택대출(아파트) 고정금리 상품 금리는 4.32~5.12%로 변동금리(4.66~5.46%)보다 0.3%포인트 이상 낮다.

하나은행 혼합금리모기지론도 변동금리모기지론보다 0.1%포인트 금리가 저렴하고, IBK기업은행의 주택담보대출 변동금리와 고정금리 상품 금리는 차이가 거의 나지 않는다.

변동금리 주담대 상품이 고정금리보다 금리가 더 높아진 것은 기준금리 인상 여파로 변동금리 상품의 금리 기준인 신규 취급액 기준 코픽스 금리나 금융채 6개월물 등의 금리가 가파르게 올랐기 때문이다.

실제 6월 기준 신규 취급액 코픽스 금리는 2.38%로 전달에 비해 0.55%포인트 오르며 역대 최고 수준을 기록한데 이어 7월에는 이보다 더 큰 폭인 0.62%포인트 급등해 2.9%를 찍었다. 올 1월(1.64%)과 비교하면 1.26%포인트 올랐다. 이로 인해 변동금리 주담대 상품의 금리가 6%가 넘어설 것으로 예상되는 상황이다.

일반적으로 고정금리 상품의 금리 기준은 금융채 5년물, 변동금리는 신규 코픽스 금리나 금융채 6개월물이다. 금융채 5년물은 신규 코픽스나 6개월물에 비해 금리 수준이 높지만 기준금리 인상기에는 상대적으로 변동성이 적다. 변동금리 주담대가 고정금리 상품보다 금리 자체가 높아진 이유다.

금리 높아도 변동…이유는?

과거 저금리 시기에는 금리 수준이 낮은 변동금리 상품을 선택하는 게 당연했다. 고정금리에 비해 금리가 낮을 뿐 아니라 향후 금리 상승 가능성도 높지 않아 이자 등 금융비용을 줄일 수 있는 까닭이다.

하지만 최근처럼 변동금리와 고정금리 상품의 금리 역전 현상이 발생했음에도 여전히 금융소비자들은 변동금리를 선택하는 것으로 나타났다.

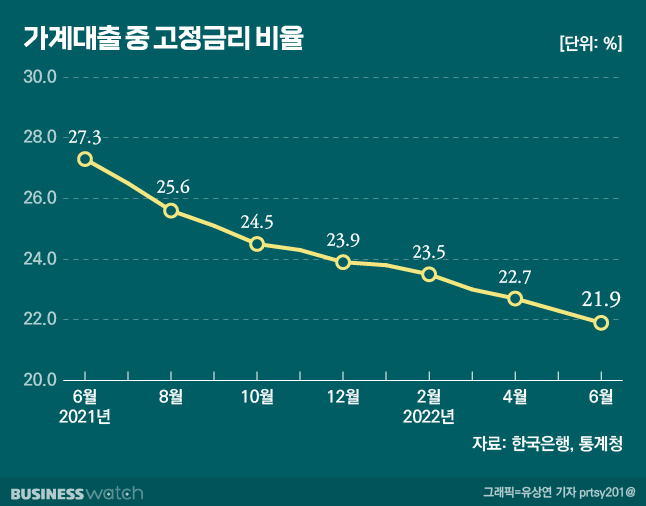

한국은행과 통계청 등에 따르면 6월 기준 가계대출 가운데 고정금리 비중은 21.9%로 금리 상승기에도 점진적으로 낮아지고 있다. 1년 전에 비해선 5.4%포인트 낮은 숫자다.

금융권에선 고정금리 상품 금리가 변동금리보다 낮지만 둘의 격차가 크지 않고, 금융소비자 입장에선 눈앞의 금리보다 장기적 관점에서 상품을 선택하고 있기 때문으로 분석하고 있다.

한국은행 금융통화위원회가 연말까지 지속적으로 기준금리를 인상해 3% 수준에 도달할 것으로 전망하고 있지만 소비자들은 그 이후 금리 인하 가능성까지 염두에 두고 있다는 의미다.

한 시중은행 관계자는 "변동과 고정금리 상품의 금리 역전 현상이 장기화된다는 확신이 없고, 두 상품의 금리 차이도 0.1%포인트 수준에 불과하다"며 "당분간 기준금리 인상이 예상되고 있음에도 장기적 관점에서 금리가 다시 낮아질 수 있어 소비자들은 변동금리를 선택하는 것"이라고 말했다.

이어 "주담대 보통 30년 이상 장기적 관점에서 접근해야 한다"며 "향후 금리가 다시 낮아진다면 고정금리로 인한 금융비용 부담이 커질 수 있다는 점이 오히려 소비자들에게는 리스크로 여겨질 수 있다"고 설명했다.