KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 50년 만기 주택담보대출 상품의 금리는 각 은행과 차주 신용 등에 따라 연 4.0~6.4%(20일 현재)가 적용된다. 혼합형(5년 고정 후 변동금리) 일부를 포함해 모두 변동금리 상품이다.

금리는 3년·5년 만기 금융채 유통수익률이나 신규·신잔액 코픽스(COFIX, 자금조달비용지수)를 기준으로 한다. 만일 금리가 뛴다면 그 위험을 은행이 아닌 대출을 받은 금융소비자가 지는 구조다. 상환방식은 원금 또는 원리금 균등분할상환방식이 많다.

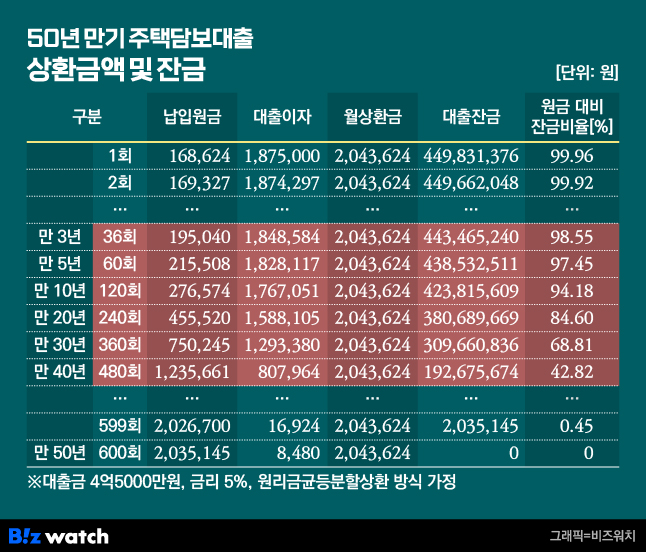

생애주기를 넘어서는 초장기 주택담보대출을 만기까지 다 채워 갚는 차주는 어느 정도의 이자 부담을 지게 될까?

매월 상환액이 고정되는 원리금균등분할상환 방식으로 50년 동안 1~600회차까지 빚을 갚는 상황을 가상으로 수행해봤다. 4억5000만원을 빌리고 연 5%의 금리가 유지되는 조건을 가정했다.

만기까지 600회를 채워야 하는 월 상환금은 204만3624원이다. 하지만 첫 회차에는 월 상환금 중 납입 원금이 17만원도 채 되지 않는다. 대출 이자가 187만5000원으로 상환금의 91.7%를 차지한다.

만 4년이 되는 48회차까지도 월 상환금에서 이자가 차지하는 비중은 90%를 넘는다. 49회차가 돼서야 월 상환하는 원금이 20만5873원으로 늘면서 이자 비중은 89.9%로 낮아진다. 이때도 이자는 183만8606원이다. 1회차와 비교해 4만원도 차이가 나지 않는다.

상환 초기일수록 원금을 갚는 속도는 매우 느리다. 만 3년(36회차)가 되어도 대출잔금은 1000만원도 줄지 않는다(잔금 약 4억4347만원). 잔금 비율은 3년째에 98.55%, 5년째에도 97.5%나 되고, 만 10년이 되어도 94.2%다.

만 10년째도 이렇다. 매월 200만원 넘게 120회를 납입하면 총상환액이 2억4523만원이 되지만 갚은 원금은 3000만원도 채 되지 않는 2618만원이다. 만일 이때 중도상환을 택해도 잔금 4억2382만원을 갚아야 하는 것이다.

잔금 중 10분의 1을 줄이는 데(잔금 비율 90%미만)는 꼬박 15년(180개월)이 필요하다. 20년을 갚아도 잔금은 원금의 84.6%인 3억8069만원이다. 만기의 절반을 훌쩍 지나 30년을 갚아도 잔금 비율은 68.8%다. 원금이 절반 이하로 줄어드는 시점은 453회차(37년 9개월)가 돼서다.

김영도 금융연구원 선임연구위원은 40년 주담대 출시 즈음인 지난 2021년 보고서를 통해 "일반적으로 대출 기간이 늘어날수록 초기에 납입하는 월 상환액은 원금 상환보다 이자 상환부분이 많다"며 "이런 정보를 명확히 제공해 소비자 정보비대칭성을 해소하고 분쟁을 막아야 한다"고 지적하기도 했다.

은행권에서는 50년 주담대의 차주 이자 부담이 이렇게까지 막대하지 않다고 설명한다. 주택담보대출 차주의 평균 상환 기간이 7년 6개월 정도인 게 현실이라는 점에서다.

다만 내 집 마련 지원 취지와 함께 '주거 사다리'로 장기화한 주담대가 사실상 과거의 만기일시상환 방식 주담대와 비슷한 역할을 하는 것에 비판적인 시각도 있다. 주택 경기가 살아나면 투자 용도로 쉽게 사용돼 주택시장을 더 자극하고, 가계부채도 더욱 빠르게 늘릴 여지가 있다는 점에서다.