은행권이 방카슈랑스와 관련한 규제를 개선해야 한다고 입을 모으고 있다. 현재 방카슈랑스 관련 규제는 도입 이후 20년이 넘게 개선된 점이 없어 현재 금융환경과 맞지 않는다는 이유에서다. 아울러 은행권이 이자이익에 기대지 않는 수익원 발굴을 위해서도 제도개선이 필요하다는 목소리다.

반면 보험업권은 설계사들을 중심으로 반대의 목소리를 내는 모습이다. 전국적인 대고객 접점을 확보한 은행에서 보험상품 판매를 늘리는 것은 설계사들의 생존을 위협할 수 있다는 이유에서다. 보험사들 역시 상품판매량의 증가 보다는 일종의 파이 나눠먹기 형식이 되면서 수수료 등 비용만 증가하게 될 것이라고 우려한다.

방카슈랑스가 뭐길래

방카슈랑스는 은행(Bank)와 보험(Assurance)의 합성어로 은행에서 보험상품을 판매할 수 있도록 하는 제도를 말한다.

우리나라에서는 다양한 금융업종이 뭉쳐 시너지를 내는 '유니버셜 뱅킹'이 등장할 수 있도록 하자는 취지에서 지난 2003년 도입됐다. 도입 당시에는 저축성보험, 상해보험 가입이 가능했고 2004년에는 순수보장성 보험, 2006년에는 만기환급형 보험으로 판매 범위가 넓어졌다.

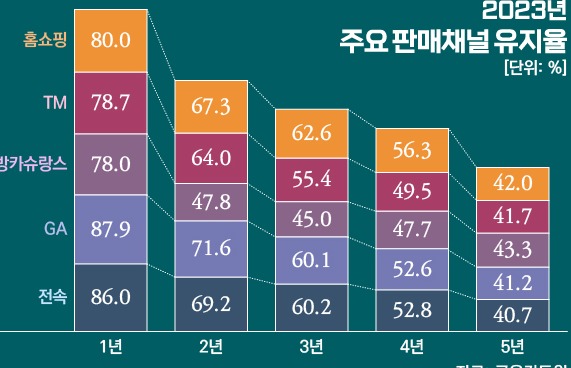

다만 은행 창구에서 가입한다는 특성 때문에 대부분 판매되는 상품은 저축성 보험이라는 게 은행권 관계자의 설명이다.

은행 관계자는 "관련 통계에 따르면 매년 15만건 가량의 방카슈랑스가 판매되는데 대부분이 저축성 보험"이라며 "은행에서는 안정적인 금융상품을 가입한다는 특성이 가미된 영향이 크다"라고 말했다.

은행들이 방카 규제개선 외치는 이유

지난 7일 은행연합회는 금융당국, 은행 및 보험업계, 한계 전문가들을 모아 '방카슈랑스 도입 20주년 기념 세미나'를 개최했다. 방카슈랑스와 관련된 규제 개선이 필요하다는 목소리를 내기 위해서다.

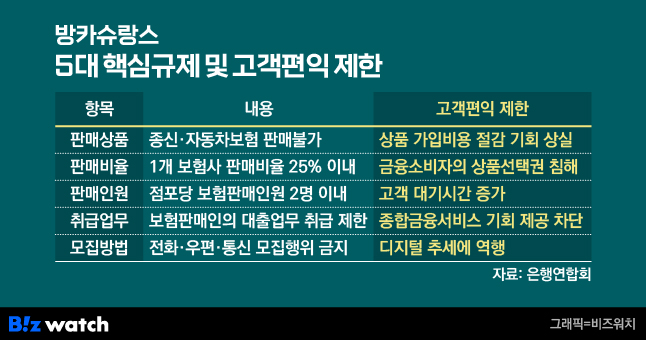

현재 방카슈랑스에는 △종신보험 및 자동차보험 판매 금지 △1개 보험사 상품판매 비율 제한 △점포당 판매 인원 제한 △전화·우편·통신 모집행위 금지 등이 있다.

은행권은 은행 창구에서 판매할 수 있는 보험의 폭을 넓히고 적극적으로 고객을 끌어모을 수 있도록 규제를 개선해야 할 필요가 있다는 주장을 펼치고 있는 것이다.

은행권이 이같은 주장을 펼치는 이유는 금융소비자의 편익 확대, 비이자이익의 증가가 있다.

김광수 은행연합회장은 "방카슈랑스는 은행의 공신력과 넓은 점포망을 통해 보험을 판매해 보험사는 사업비를 절감, 소비자는 보험료 인하, 은행은 비이자 수익을 얻을 수 있는 제도"라고 말했다.

가장 대중적인 대고객 채널인 은행 창구를 통해 보험상품을 전문적으로 상담받고 가입할 수 있도록 개선된다면 금융소비자들이 현명하게 금융상품을 선택할 수 있고 이는 보험사간 경쟁을 유발해 보험비를 낮추는 선순환 구조를 만들 수 있다는 것이다.

은행 관계자는 "방카슈랑스는 다른 채널에 비해 보험료가 싸고 불완전 판매 비율도 낮아 금융소비자가 현명한 소비를 할 수 있다는 긍정적인 효과가 크다"고 설명했다.

아울러 현재 은행들을 향해 이자장사를 한다는 비판 여론이 들끓고 있는 만큼, 은행 역시 수익원을 다각화 하려면 이같은 규제가 개선돼야 한다는 게 은행의 입장이다.

다른 은행 관계자는 "방카슈랑스, 금융복합점포 등 은행과 타 금융업권과의 시너지를 낼 수 있는 제도적 기반은 마련돼 있지만 정작 발전은 되지 못하고 있다"라며 "관련 규제를 개선하면 금융소비자들이 더욱 편리하게 금융서비스를 소비할 수 있고 은행들도 이를 통해 수익원을 다각화 할 수 있다"고 말했다.