4월 생명보험사들이 소구력이 강한 뇌·심장질환 관련 보험료를 인하하는 반면 손해보험사는 올린다. 보험요율 산출기관인 보험개발원의 뇌·심장계열 참조요율(업계 전체 평균 요율)을 활용하면서다. 기존 손보사 대비 열세인 위험률 관련 데이터가 정교해지면서 생보사들의 경우 보험료 인하 여지가 생겼다. 이에 따라 생보사가 파는 제3보험(건강·암·어린이보험 등) 보험료도 전체적으로 낮아질 것이란 관측이 나온다.

생보사 "뇌·심장 보험료 인하 예정"

1일 보험업계에 따르면 이달 신한라이프는 뇌·심장질환 관련 특약 보험료를 큰 폭 인하할 방침이다. 인하율은 기존 대비 최대 30% 수준으로 관측된다. ABL생명도 이달부터 뇌출혈 및 뇌경색 진단비 특약 보험료를 60%가량 낮출 계획이다. 급성심근경색 진단비 보험료는 약 97%나 할인키로 했다. 삼성생명은 이달 15일부터 암·뇌혈관·심혈관 등을 보장하는 건강보험인 '다드림건강보험'을 개정, 보험료를 내리는 방향으로 가닥을 잡았다.

반면 손보사들의 뇌·심장질환 보험료는 인상될 전망이다. 일부 손보사는 허혈성 심장질환 진단비에 대한 보험료를 약 20% 올리겠다고 예고했다. 보험료 조정의 주된 이유는 보험개발원의 '10차 참조요율 개정안'이다. 참조요율은 보험개발원이 각 업권 보험사들 경험통계(질병발생률·가입자 속성 등)를 기초로 산출한 업계 평균 보험요율이다.

지난해 생보업계 요청으로 보험개발원이 생보사 참조요율에 뇌 3종(뇌출혈·뇌경색·뇌졸중 발생률)과 심장 1종(급성심근경색증 발생률) 등 4종의 신규 발생률을 포함했다. 뇌·심장 관련 질병 발생률이 생보사들이 쓰던 자체 데이터나 국가통계 대비 최대 절반 이상 낮게 산출됐다. 질병발생률이 낮아지면서 보험료 인하 여지가 생겼다. 하지만 그간 참조요율에 의존하던 손보사들은 관련 위험률이 상승하며 보험료를 올려야 하는 상황이 됐다.

제3보험 시장 '공략' 나선 생보

생보사 한 관계자는 "관련 요율이 낮아지면서 건강·암·어린이보험 등 제3보험 보험료도 인하될 가능성이 높아졌다"고 했다. 실제 지난 1월 뇌·심장 새 위험률을 가장 먼저 반영한 한화생명은 'The H 건강보험'의 보험료를 기존 대비 약 50~60% 줄였다. 손보사 점유율이 75%에 달하는 제3보험 시장은 올해 생보사와 손보사 간 치열한 경쟁이 예상되는 격전지다. 성장성 정체 현상을 겪고 있는 생보사들은 돌파구로 제3보험을 지목했다.▷관련기사 : 김철주 생보협회장 "제3보험 시장서 생보 점유율 늘려야"(3월19일)

이에 따라 암보험도 기존 예상보다 보험료가 크게 오르지 않을 것이란 관측이 나온다. 생보사들이 가격 경쟁력을 무기로 제3보험 영향력 확대를 노리는 상황이다. 시장 총량이 정해져 있다 보니 손보사들로서는 보험료 인상을 주저할 공산이 높다. 생보사 한 관계자는 "참조요율과 경험생명표 등을 반영해 보험상품 전반의 요율을 조정하고 있다"며 "여유가 생긴 만큼 중소형사도 공격적인 가격 인하에 나설 것으로 본다"고 했다.

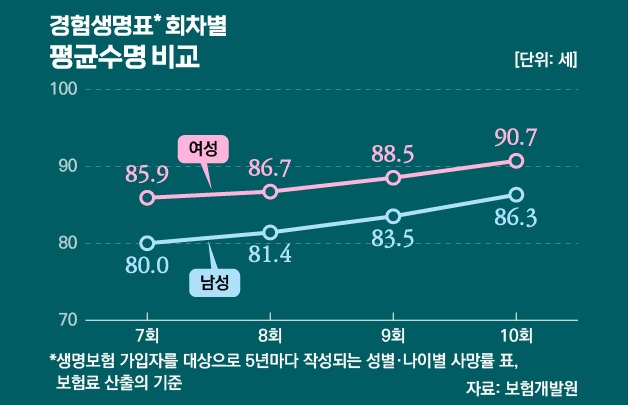

4월부터 10차 경험생명표가 적용되는 것도 생보사에겐 기회다. 경험생명표는 보험산업의 평균 사망률·위험률을 정리한 통계로, 5년마다 개정된다. 사망률이 줄면서 종신(생보)·상해사망(손보)보험료가 인하될 것이란 관측이 지배적이다. 생보 고유의 종신보험에서도 보험료가 내려가는 것이다. 지난 9차 경험생명표 개정 당시에도 주요 생보사들은 종신보험료를 10% 가까이 낮췄다. 다만 평균 수명 증가로 연금보험은 보험료가 오르거나 연금액이 줄어들 가능성이 있다.