올해 1분기 성적표를 받아든 저축은행들의 표정이 어둡다. 저축은행 부실사태 이후 승승장구했지만 그 성장세가 빠르게 꺾이고 있다. 금융당국을 중심으로 상황이 여의치 않은 저축은행은 M&A를 통해 '정리'해야 한다는 목소리도 나온다.

게다가 저축은행들의 최대 뇌관으로 꼽힌 부동산PF 역시 발목을 잡고 있다. 다음달 본격적인 부동산PF 구조조정이 시작되면 저축은행들의 업황이 더욱 빠르게 꺾일 것이란 관측도 나온다.

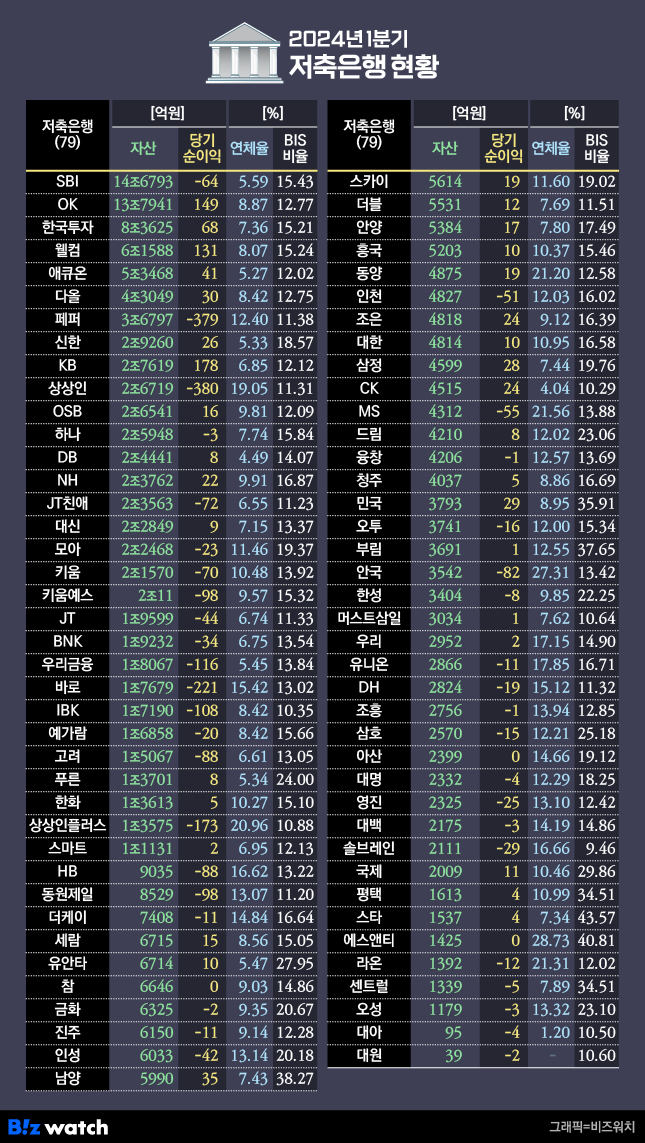

11일 79개 저축은행 경영공시를 전수조사한 결과 79개 저축은행은 올해 1분기 1543억원의 당기순손실을 기록했다. 지난해 1분기 527억원이었던 손실규모가 3배 이상 커진 셈이다.

연체율 오르고 손실 증가

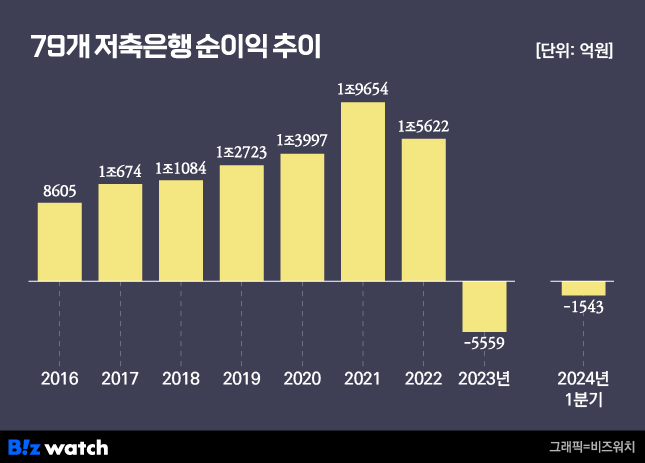

부실 저축은행 사태이후 대규모 구조조정을 통해 재기의 기반을 마련했던 저축은행들은 지난 2022년까지 8년간 승승장구했다. 매년 순익 증가세를 유지하면서 덩치도, 건전성도 키워나갔다.

2016년 8000억원 가량이던 순익규모는 2017년 처음으로 1조원을 넘어섰고 2018년 1조1000억원, 2019년 1조3000억원, 2020년 1조4000억원, 2021년 2조원, 2022년 1조6000억원을 기록했다.

그러던 것이 지난해 5559억원의 손실로 급변했다. 이같은 상황은 올해도 이어지면서 올해 1분기에는 1543억원의 손실을 기록한 것으로 집계됐다. 전체 은행 중 절반이 넘는 42곳이 1분기 당기순손실을 기록했다. 업계 1위인 SBI저축은행을 비롯해 페퍼·상상인·모아·키움·JT저축은행 등 자산 1조원 이상 은행들이 대거 이름을 올렸다.

지난해부터 순익이 감소한 데에는 여러가지 이유가 꼽힌다. 시장금리가 상승한데다가 인터넷전문은행이 중·저신용자 등 같은 고객군을 공략하면서 경쟁력이 점점 떨어지기 시작했다. 여기에 수익성 확보를 위해 적극적으로 투자했던 부동산 PF 부실화로 대규모 충당금을 적립한 것이 결정적 원인이 됐다.

미래도 불투명하다. 취급한 대출이 여전히 높은 연체율을 기록하고 있어서다. 대출 등이 정상적으로 회수되지 못할 가능성이 커지고 있다는 얘기다.

저축은행들의 연체율은 2022년 말까지만 하더라도 3%대를 유지했다. 이것이 지난해 6.55%로 2배가량 치솟았고 올해는 더욱 상승속도가 빨라졌다. 올해 1분기에는 8.80%까지 올라온 상황이다. 같은 기간 5개 핵심 시중은행(KB국민, 신한, 하나, 우리, 농협)의 연체율이 0.31%라는 점과 비교하면 심각성을 느낄 수 있다.

저축은행중앙회 관계자는 "경기침체가 계속되면서 고객의 채무상환능력이 저하된 데다가 각 저축은행이 연체를 우려해 대출 문턱을 높이면서 연체율 계산 시 모수가 되는 총 여신이 감소한 영향"이라고 설명했다.

그나마 올해 1분기 전체 저축은행 BIS비율은 17.27%로 지난해 말 14.35%보다 2.92%포인트 증가했다. 금융당국의 권고수준인 11%를 웃도는 수준이다.

부동산 PF대출 위험은 계속

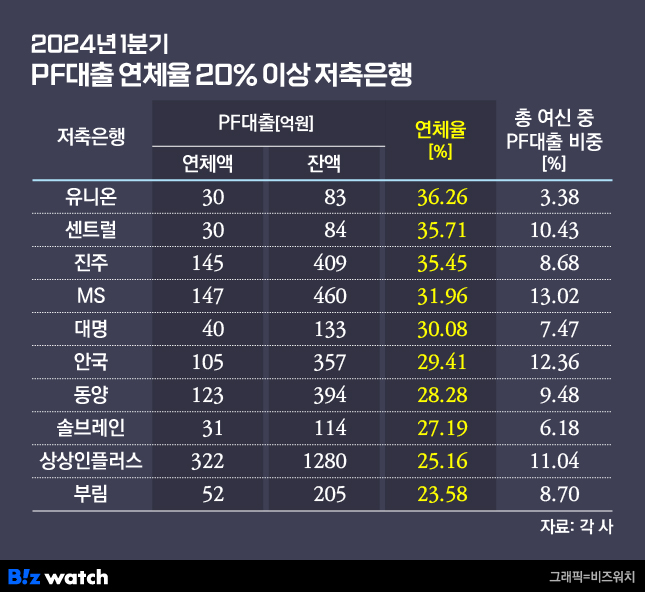

문제는 부동산PF 대출 관련 지표다. 부동산시장 침체가 본격화된 후로 각 저축은행이 부실채권 정리에 나섰지만, 일부 은행에선 여전히 PF대출 비중이 크다.

올해 1분기 기준 저축은행 PF대출 잔액은 총 9조4000억원이다. 전체 여신 중 PF대출의 비중은 9.47%다. 이중 정상여신은 절반 미만이다. 최소 주의가 필요한 '요주의' 이상 대출이 60%에 육박한다.

PF대출 평균 연체율은 전체 여신의 연체율(8.80%)보다 높은 12.5%로 집계됐다. 지난해 말(6.96%)보다 5.54%포인트 증가했다. 2022~2023년 1년간 증가폭이 4.91%포인트였는데, 올해 3개월 새 빠르게 증가한 것이다.

△유니온 △센트럴 △진주 △MS △대명 △안국 △동양 △솔브레인 △상상인플러스 △부림 등 10개 저축은행의 경우 PF대출 연체율이 20%~30%대에 달하기도 한다. 금융회사로서는 용납하기 힘든 수준의 연체율이다.

내달 본격적인 부동산PF 구조조정에 나서면 저축은행들의 경영상황에도 변화가 있을 것으로 감지된다. PF사업장이 공매 혹은 경매와 같은 청산대상으로 오르면 연체율 자체는 낮아지겠지만 고스란히 손실을 떠안게 될 가능성도 있어서다.

저축은행중앙회 관계자는 "고금리, 부동산시장 침체 등 거시경제가 녹록지 않아 저축은행 업황이 빠르게 개선되긴 어려울 것"이라며 "PF대출은 리스크 관리를 위주로 각 은행이 자구책을 마련하고 있다"고 말했다.