고물가·고금리 등의 여파로 내수 경기는 악화되고 있지만 은행권은 예외였다. 대규모 이자이익을 기록하며 1분기 부진을 메웠고, 일부는 작년 상반기 실적을 뛰어넘었다.

은행들의 이자이익이 늘어난데는 대출자산 증대 효과가 있었기 때문이다. 주목할 부분은 지난해부터 은행들은 기업대출 자산 증대에 집중하고 있지만 올 상반기 가계대출도 못지 않게 늘어났다는 점이다.

특히 하반기에도 가계대출 수요가 늘어날 것으로 예상되는 가운데 은행들이 대출 수요 조절을 위해 금리 인상에 나서면서 의도치 않은 이자장사 행태는 더욱 강화될 것으로 예상된다.

마진 하락에도 이자이익은 늘었다

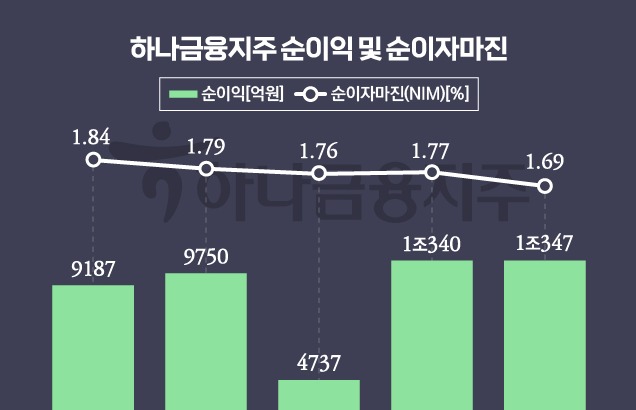

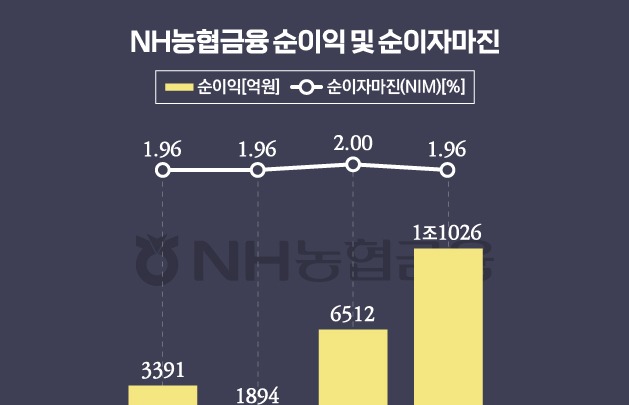

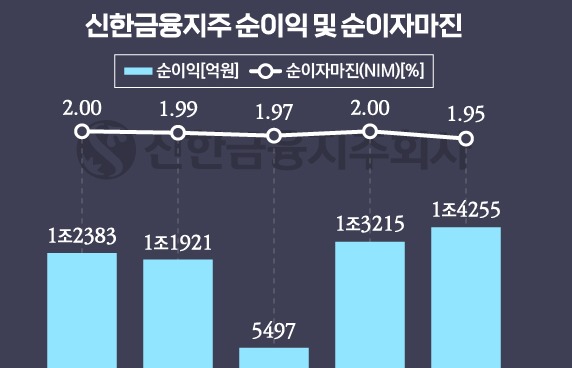

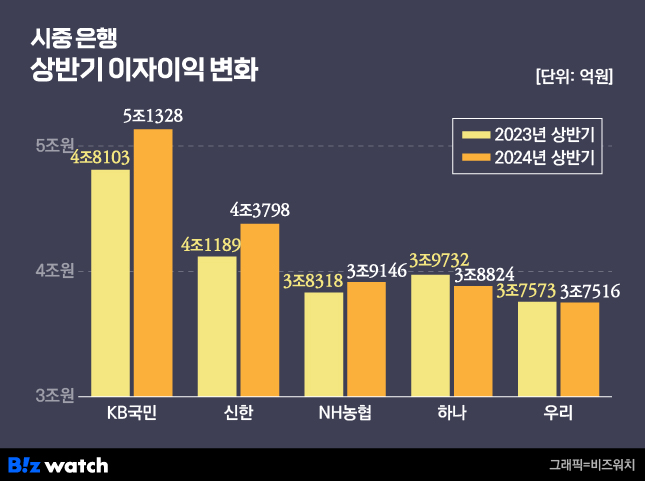

금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행) 상반기 이자이익은 21조612억원으로 집계됐다. 작년 상반기보다 2.8% 증가한 숫자다. 하나은행과 우리은행 이자이익이 작년보다 각각 2.3%. 0.2% 줄었음에도 KB국민은행과 신한은행이 각각 6% 이상 증가했고, NH농협은행도 2.8% 늘어난 영향이다.

올 초만해도 은행들의 경영환경은 녹록지 않았다. 이미 급증한 가계부채와 고금리 지속으로 가계대출 시장에선 공격적인 영업을 할 수 없었다. 대신 기업금융 시장으로 눈을 돌렸지만 기업금융 시장에서도 경쟁이 치열해지면서 마진 축소를 감수해야 하는 상황이었다.

여기에 작년 말 발생한 홍콩 H지수 ELS(주가연계증권) 불완전판매 사태로 올 1분기 대규모 충당금을 쌓으면서 1분기에는 전년대비 역성장을 피하지 못했다.

하지만 2분기 들어 상황이 바뀌었다. 기업대출 증대에 주력하는 가운데 주택 거래량을 비롯해 부동산 시장이 살아날 조짐을 보이면서 주택담보대출을 중심으로 가계대출이 빠르게 늘었다. 이를 바탕으로 5대 시중은행 상반기 대출잔액은 1633조3000억원으로 1분기보다 2.7% 증가했다.

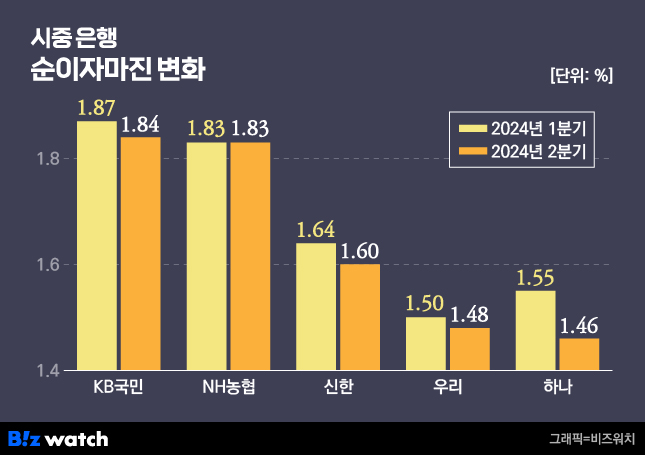

2분기의 경우 시장금리 하락으로 대출금리가 낮아지면서 순이자마진 자체는 축소됐지만, 대출 수요 증대로 대출 자산이 늘면서 이를 상쇄시켰다. 실제 5대 시중은행 2분기 말 기준 순이자마진(NIM)은 전 분기 수준을 유지한 NH농협은행을 제외하면 모두 하락했다. 마진은 줄었지만 대출자산 자체가 늘면서 이자이익이 증가한 셈이다.

한 시중은행 관계자는 "시장금리 하락 영향 등으로 NIM은 전분기보다 하락했다"며 "그럼에도 대출자산 성장을 통해 이자이익은 증가했다"고 설명했다.

금리 올려도 줄지 않는 대출수요

7월 이후에도 은행권 가계대출 수요는 식을 줄 모른다. 이달에만 5대 시중은행 가계대출 잔액은 전달보다 5조원 이상 늘었을 것으로 추산된다.

은행권은 명목GDP 성장률 수준으로 가계대출 증가 규모를 관리하고 정책성 상품을 제외하면 아직 여유는 있는 것으로 보고 있다. 하지만 부동산 시장 회복을 위한 규제 완화와 스트레스 DSR(총부채원리금상환비율) 2단계 도입 지연 등으로 대출 수요에 불이 붙은 상태다.

이 같은 상황에서 은행들이 대출수요를 조절할 수 있는 방안으로는 금리 인상이 유일하다. 이에 시중은행 뿐 아니라 인터넷전문은행들도 가산금리를 확대해 대출금리 인상에 나서고 있다. ▷관련기사: 계속 느는 주담대…은행권 대출금리 '줄인상'(7월31일)

결과적으로 하반기 들어 대출자산 증대와 대출금리 상승이 동반되고 있다. 관건은 9월부터 적용되는 스트레스 DSR 2단계다. 다만 이 역시 금리 인하에 대한 기대감으로 대출 수요를 줄이는데는 역부족이고 실제 기준금리 인하가 단행될 경우 대출한도를 축소하는 효과도 제한적일 것이라는 게 은행권 분석이다.

또 다른 시중은행 관계자는 "최근 대출금리를 올리는 것은 대출 수요를 줄이기 위해서인데 현 상황에선 효과가 제한적인 것으로 보인다"라며 "결과적으로 이자장사를 하게 되는 것으로 비쳐지면서 부담 요인"이라고 말했다.