지난해 12월 은행권 가계대출이 4000억원 감소했다. 은행권 가계대출이 줄어든 건 지난해 3월(-1조7000억원) 이후 9개월 만이다.

지난해 가계대출은 한 달 만에 9조원이나 증가할 정도로 수요가 폭증했다. 금융당국은 '가계대출 관리 강화' 카드를 꺼냈고 은행들도 이에 발맞춰 가산금리를 올린데 이어 대출을 사실상 중단하는 상황까지 이어졌다.

연말 가계대출 증가세는 꺾였지만 올해 다시 늘어날 가능성이 커지면서 금융당국도 긴장의 끈을 놓지 않고 있다. 은행들이 연초 가산금리를 속속 인하하고 있고 주택담보대출 변동금리의 기준인 코픽스(COFIX·자금조달비용지수)도 하락, 주택담보대출 금리 부담도 더욱 줄어들게 됐다. ▷관련기사: 가계대출 증가액 1조 아래로 꺾였다…새해 대출 문턱 내려간다

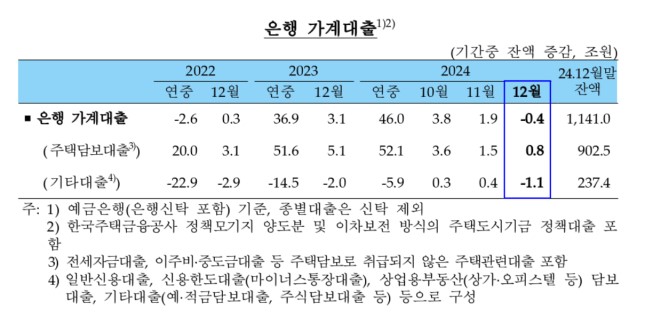

전일(15일) 한국은행과 금융위원회 발표에 따르면 지난해 12월 말 기준 은행의 가계대출 잔액은 1141조원으로 전월 대비 4000억원 감소했다.

주택담보대출 증가폭이 줄어든 게 결정적이었다. 지난달 전세자금 대출을 포함한 주담대는 902조5000억원으로 집계, 전월 대비 8000억원 증가하는 데 그쳤다. 최근 월별 주담대 증가폭은 감소하는 추세였다. 지난해 10월에는 전월 대비 3조6000억원 늘었다가 11월 1조5000억원, 12월에는 이보다도 반토막 성장에 그친 것이다.

주담대가 줄어든 건 수도권 아파트 매매거래량(계약일 기준)이 감소한 영향이다. 국토교통부와 부동산114 등에 따르면 10월 1만5000호에서 11월 1만2000호로 줄었다. 수도권 아파트 매매거래량은 7~8월에만 해도 2만호를 넘어섰다.

금융당국이 가계부채 증가세가 심상치 않자 지난해 6~7월부터 가계대출 옥죄기에 나섰고 주택 구입자들의 돈줄을 틀어막으면서 주택거래도 막히게 됐다.

가계대출 단기에 대폭 늘진 않겠지만…

금융당국은 당분간 가계대출 증가율이 낮은 수준을 유지할 것으로 내다봤다. 다만 향후 주택거래와 대출이 확대될 수 있다는 우려도 내비쳤다.

박민철 한국은행 시장총괄팀 차장은 "수도권 주택 거래량이 현재 고점 대비 3분의 1 수준까지 축소됐다"면서도 "좀 더 긴 시계에서 보면 최근 가산금리 인하 등 금융 여건 완화 등의 영향으로 주택거래와 대출이 확대될 가능성도 배제할 수 없다"고 설명했다.

지난 14일 신한은행을 시작으로 시중은행의 가산금리 조정은 본격화되고 있다. 신한은행은 가계대출 가산금리를 상품에 따라 0.05~0.3%포인트 낮춘 상태다. 조만간 KB국민은행, 하나은행 등 다른 은행들도 조정할 것으로 점쳐지고 있다.

여기에 주담대 변동금리의 기준인 코픽스도 내려갔다. 전날 은행연합회는 지난해 12월 신규 취급액 기준 코픽스는 3.22%로 전월(3.35%)보다 0.13%포인트 하락했다고 발표했다. 가산금리에 이어 시장금리 하락까지 이어지는 상황이다. 대출자들의 이자부담도 줄어들면서 가계대출이 늘어날 요인도 커졌다.

금융위원회 관계자는 "올해도 리스크 관리 차원에서 금융권이 자율적인 가계대출 관리 기조를 유지토록 유도할 것"이라면서 "연간 가계부채 증가율을 경상성장률 이내로 일관되게 관리할 계획"이라고 말했다.