올해 2~3차례 기준금리 인하가 단행될 거란 관측이 나오며 주택담보대출을 받으려는 대출자들의 고민이 커지고 있습니다.

통상 금리 인하기에는 6개월마다 금리가 변하는 변동금리를 선택하는 것이 더 유리하죠. 하지만 최근엔 5년간 금리가 고정되는 고정금리가 변동금리보다 낮은 '역전 현상'이 벌어지고 있죠. 통상적인 금리 공식이 통하지 않게 된 겁니다.

향후 불확실성이 커지면서 변동금리와 고정금리 중 어떤 게 더 유리할지 전문가 의견도 엇갈립니다.

금융권에 따르면 지난해 연말부터 당장 낮은 고정금리를 선택해야 할지, 앞으로 낮아질 변동금리를 선택해야 할지 대출 관련 문의가 급격히 늘었습니다. 한국은행 금융통화위원회가 올해 최대 2~3차례 기준금리를 추가 인하할 수 있다는 관측이 나오면서 유리한 조건을 저울질하는 대출자들이 많아진 것이죠.

올해 기준금리 인하 가능성이 어느정도 인지, 내린다면 몇 번 내릴지 따져봐야 합니다. 기준금리가 내려가면 시중은행 조달 비용이 줄면서 대출금리 인하로 이어질 수 있거든요.

금융투자업계는 올해 2~3차례 기준금리 인하 전망을 내놓고 있습니다. 경제심리가 급속히 위축되면서 실제 경제활동 수축이 심화할 가능성이 있기 때문입니다. 김진성 흥국증권 연구원은 "올해 기준금리는 상반기 중 3차례(2, 4, 5월) 인하돼 최종 수준이 2.25%가 될 것"이라고 내다봤죠.

기준금리 하락으로 고정·변동금리 중 어떤 게 더 유리한지 따져봐야 합니다. 통상 변동금리는 은행들이 만기를 짧게 잡아 낮은 금리의 자금을 조달합니다. 이런 이유로 고객에게 매기는 금리도 낮죠. 반면 고정금리는 은행이 장기금리 변동에 따른 손실 위험을 줄이기 위해 가산금리를 더 붙여 금리가 상대적으로 높습니다.

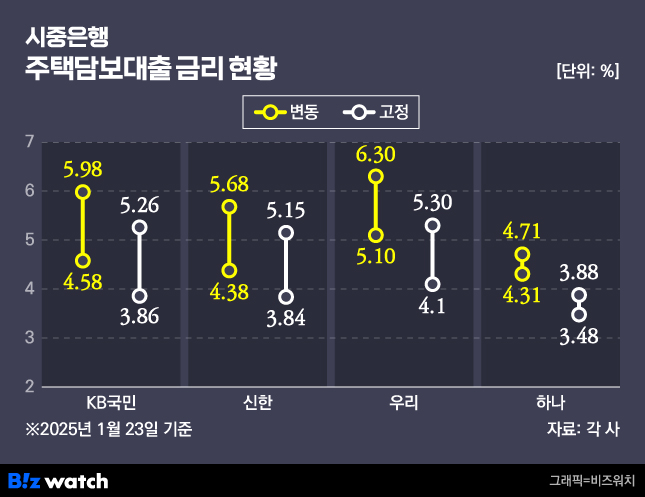

하지만 최근 시중은행이 현재 취급하는 주택담보대출 금리를 보면 변동금리가 고정금리보다 약 0.5~1%포인트 높은 역전 현상이 나타나고 있습니다.

지난 23일 기준 KB국민은행의 변동형 주담대 금리는 4.58~5.98%로 고정형(3.86~5.26%)보다 0.7%포인트가량 높고요. 신한은행도 주담대 변동금리가 4.38~5.68%로 3.84~5.15%인 고정금리보다 약 0.5%포인트 높죠. 같은 기준 우리은행과 하나은행도 금리 차이가 0.83~1%포인트 벌어져 있습니다

이에 우선은 금리가 더 낮은 고정금리 상품이 유리하다는 생각이 들죠. 현재 더 낮은 고정금리로 대출을 받고 향후 은행 특판금리가 나왔을 때 대출이동서비스를 이용해 금리를 바꾸는 방안도 있고요.

박형중 우리은행 이코노미스트는 "향후 예상치 못한 상황이 벌어지면 기준금리뿐 아니라 시장금리까지 급변동할 수 있다"며 "변동금리는 이런 불확실성을 내포하고 있다"고 했습니다. 이어 "이미 시장금리는 기준금리 예상 인하분을 반영하고 있어, 수준이 부담스럽지 않으면 주담대는 고정금리가 더 바람직하다"고 했죠.

다른 쪽에선 기준금리 인하 폭이 예상보다 커질 수 있다는 전망이 확산하면서 변동금리도 고려해봄직 하다는 의견도 나옵니다. 장희주 신한 프리미어 PWM강남파이낸스센터 팀장은 "2~3차례 금리 인하가 예상되면 변동금리가 더 유리할 수 있어 은행의 고정금리, 변동금리 추이를 지켜보고 선택하는 게 낫다"고 설명했습니다.

다만 주의할 점이 있는데요. 장희주 팀장은 "7월부터 스트레스 DSR(총부채원리금상환비율) 3단계 시행으로 변동금리 적용 시 대출 한도가 고정금리에 비해 지금보다 더 적어질 가능성이 있다"며 "변동금리 대환 차주라면 7월 이전에 (갈아타기)를 고려해 보는 것도 좋다"고 말했습니다.