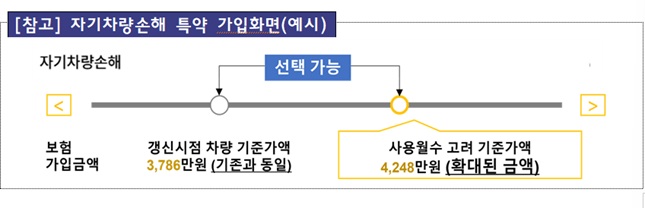

올해 4분기 중 자동차보험 차량기준가액 확대 보상 특약이 신설됩니다. 기존처럼 보험 갱신시점의 차량 기준가액으로 할지, 사용 월수를 고려한 기준가액으로 할지 가입자가 선택할 수 있게 됐는데요.

어떤 가격을 선택하느냐에 따라 매달 납부해야 하는 보험료와 차량 전손 시 받을 수 있는 보험금이 달라집니다. 내 차의 기준가액을 선택할 때 어떤 부분을 고려해야 할지 한 번 알아볼까요.

금융당국에 따르면 현재는 차량 기준가액 산출 시 출고 월에 대한 고려 없이 동일 연식 차량에 '연단위 감가율'을 동일하게 적용하고 있습니다. 차량 출고시점이 연말에 가까울수록 이듬해 급격히 감소한 차량가액으로 보험을 갱신, 시세보다 낮은 보상한도가 적용된다는 민원이 지속됐다는 설명인데요.

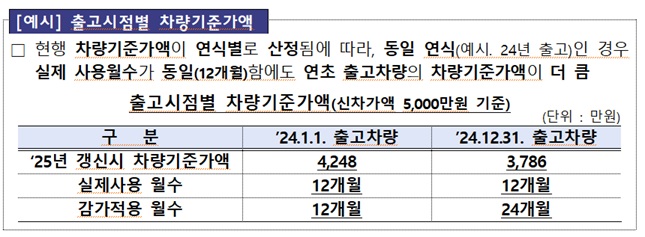

우선 연초 출고 차량과 연말 출고 차량에 대한 자동차보험이 1년 후 갱신 시 기준가액이 크게 달라지는 이유부터 보겠습니다.

신차가액이 5000만원인 차량이 2024년 1월1일 출고됐다면 이듬해 1월1일 자동차보험 갱신 시 기준가액은 4248만원이 됩니다. 반면 동일한 가격의 차량이 2024년 12월31일 출고됐다면 1년 후 보험 갱신 시 기준가액이 3786만원인데요. 출고 후 같은 1년이 지났지만 연말 출고된 차량의 가액이 더 많이 줄었습니다.

출고 월에 상관없이 그 해 출고된 차량에 동일한 감가율을 적용하기 때문인데요. 보통 신차 출고 후 6개월까지는 가격이 유지되고 이후부터 분기별로 감가가 시작된다고 합니다.

1월1일 출고된 차량은 이듬해 1월 보험 갱신 시 그 해 1분기 기준가액이 적용되지만 12월31일 출고된 차량은 이듬해 말 보험을 갱신하기 때문에 4분기 기준가액이 적용, 실제 사용보다 더 많은 감가가 이뤄지는 구조인 셈이죠.

연말 출고 차량의 차주들 불만이 제기됐던 것도 이런 이유 때문인데요. 이에 따라 사용월수를 고려한 기준가액을 선택할 수 있도록 하면 출고 시점으로 인해 기준가액에서 손해보는 부분을 없앨 수 있습니다.

기준가액 선택권이 생기면서 보험 가입 시 고민거리도 하나 늘어났는데요. 단순히 보면 내 차에 더 많은 보상을 보장해주는 게 낫다고 생각할 수 있습니다. 하지만 보상 금액이 증가하는 만큼 매달 내야하는 보험료도 늘어나는데요.

보험료를 더 내더라도 혹시 모를 차량 전손 때 더 많은 보험금을 받을 것인지, 보험금보다는 보험료 부담을 줄일 것인지가 기준가액 선택의 기준이 되는 셈이죠.

손해보험업계에선 더 높은 기준가액을 선택해도 보험료 차이가 크지는 않을 것으로 보고 있습니다.

한 손보업계 관계자는 "자동차보험에서 차량 가격이 차지하는 비중을 감안하면 기준가액에 따른 보험료 차이는 소비자들이 받아들일 수 있는 수준일 것"이라고 설명합니다.

차량 출고 연도에 따라 소비자 선택도 달라질 것으로 보이는데요.

또 다른 관계자는 "신차의 경우 보험료를 더 내더라도 감가가 덜 된(차량 가격이 적게 감소한) 기준가액을 선택해 더 많은 보상을 보장받으려는 계약자들이 있을 것"이라며 "이미 연식이 오래된 차량은 보상보다 보험료 부담을 줄이는 게 나을 수 있다는 점이 특약 선택 시 고려 요인"이라고 합니다.

인생 첫 차 혹은 새 차를 출고 했을 때 차에 대한 애정이 가장 클텐데요. 내 차의 가치가 급격히 떨어지는 것 만큼 억울한 일도 없을겁니다. 보험 가입 시 내 차의 가치(가격)를 선택할 수 있는 만큼 보상금과 보험료를 고려한 합리적 선택이 필요해 보입니다.