가업 대(代)물림의 기술, 날로 진화한다. ‘노루표 페인트’로 잘 알려진 중견 정밀화학그룹 ‘노루(NOROO)’의 2대 경영자 한영재(67) 회장이 가성비(?) 좋은 3장의 ‘승계 카드’ 중 마지막 카드를 선보였다.

3년 전부터 은밀히 준비했다. ‘디아이티(DIT)’다. 별 반 다를 게 없다. 노루로지넷(물류), 노루알앤씨(도료용 수지)처럼 계열사들과 내부거래를 통해 커온 곳이다. 일감이 IT라는 것만 다를 뿐이다.

디아이티, 업그레이드된 승계 기술

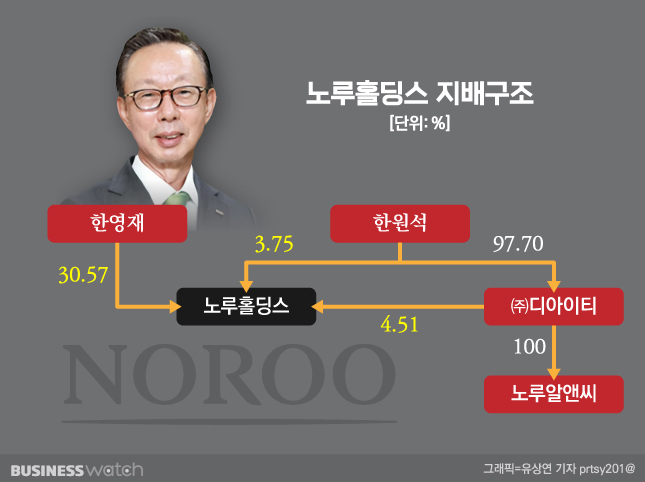

한 회장은 올해 5월 블록딜을 통해 지주회사 노루홀딩스 지분 4.51%(보통주 기준)를 처분했다. 액수로 70억원(주당 1만1650원)어치다. 2016년 12월(3.08%)에 이어 2차 매각이다. 1998년 가업 승계 당시 고작 2%에서 고(故) 한정대 창업주의 상속과 ‘열일’해서 확보한 38.44%의 지분이 현재 30.57%(일가 등 7명 포함 46.18%)로 축소된 이유다.

이번 행보 또한 3대 후계자인 1남1녀 중 장남 한원석(36) 노루홀딩스 전무의 지배기반을 닦는 것에 다름 아니다. 이전과 차이가 있다면 한층 업그레이드된 기술을 썼다는 점이다.

‘[거버넌스워치] 노루 ③편’에서 얘기한 대로, 한 회장의 1차 지분 매각 때는 한 전무를 부실계열사(노루로지넷)의 주주로 올린 다음 내부일감으로 기업가치를 높인 뒤 매각자금(49%·74억원)으로 자신의 홀딩스 지분(3.08%·61억원)을 직접 후계자의 손에 쥐어줬다.

이번에는 소위 ‘쓰리쿠션’을 쳤다. 계열사들이 든든하게 뒤를 받쳐주는 IT업체를 한 전무의 개인회사로 만든 뒤 홀딩스 지분을 IT사에 넘기는 우회전략이다. 한 전무가 개인 돈이 들 일은 없었다.

한 회장의 홀딩스 지분을 인수한 곳의 실체를 보면 눈에 확 들어온다. 디아이티다. 주인이 한 전무다. 지분도 97.70%나 된다. 원래부터 이랬던 건 아니다. 한 회장의 큰누나인 한현숙(74)씨가 1대주주(91.48%)였다. 1996년 6월 이후 대표로 있던 곳이기도 하다.

경영구조에 변화가 생긴 때는 2019년 4월. 한현숙씨가 대표는 물론 이사회에서 물러나며 경영에서 완전히 손을 뗐다. 당시 대표 자리를 넘겨받은 이가 한 전무다. 한 전무가 디아이티를 인수한 시점을 이 무렵으로 볼 수 있다.

한원석, 개인자금 없이도 지배력 ‘Up’

어째 됐든, 디아이티(4.51%)는 노루홀딩스의 주주로 등장하며 단일주주로는 한 회장(30.57%)에 이어 2대주주로 올라섰다. 다음이 한 전무(3.75%)다. 한 전무가 개인자금을 전혀 들이지 않고도 홀당스 지분 총 8.26%를 직접적 영향권에 두게 됐다는 얘기다.

(참고로, 한 회장의 맏딸 한경원(39) 노루서울디자인스튜디오(NSDS) 실장은 홀딩스 지분 1.61%를 가지고 있다. 2016년 6월 주주명부에 이름을 올린 이래 올해 6~8월에 걸쳐 22억원을 투입해 1.5%를 집중 사들였다. 다만 한 전무의 8.36%에 비할 바 못된다. 한 실장이 노루 후계구도에서 한참 거리가 멀다고 보는 또 다른 이유다.)

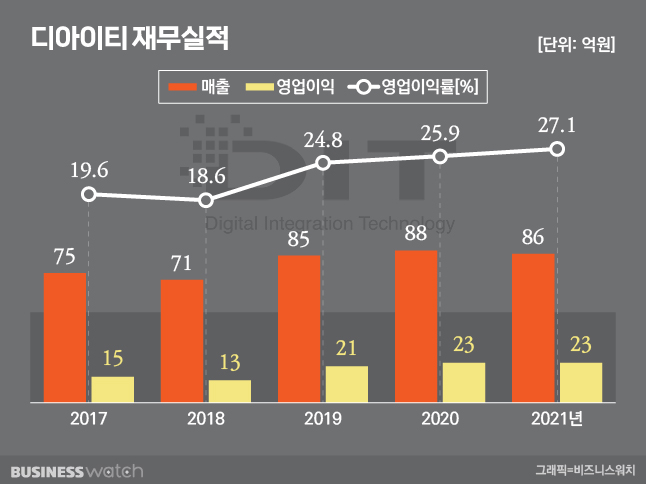

디아이티가 한 회장의 홀딩스 지분을 사들이는 데 돈은 문제될 게 없었던 것으로 보인다. 사실 인수자금 70억원도 전액 법인 운영자금이다. 총자산이 160억원(2021년 말)으로 기업 볼륨 치고는 돈벌이가 워낙 좋아서다.

1994년 2월 노루홀딩스(당시 대한페인트잉크) 전산실이 분사한 업체다. 알짜다. 2017~2021년 한 해 매출 70억~80억원대에 영업이익으로 적게는 13억원, 많게는 23억원을 벌었다. 이익률이 낮아봐야 19.6%, 높으면 27.1%다.

태생에서 보듯 계열사들이 제대로 판을 깔아주는데 돈을 안 벌려야 안 벌 수 없다. 지금도 주력사 노루페인트 등 계열사들을 대상으로 한 IT 솔루션 및 시스템관리(SM), 유지보수가 메인 사업이어서다.

수치로도 증명된다. 디아이티를 대상으로 한 노루홀딩스 ‘기타지출’ 항목(연결기준)에 잡힌 금액이 2017~2021년 36억~49억원이다. 매년 불어나고 있다. 한 해 평균치로는 43억원다. 계열매출이 높게는 57%로 절반을 넘는다. 계열사들을 뒷배 삼아 안정적으로 벌어들인 자금이 노루홀딩스 지분 인수에 쓰인 정황이다.

한원석→DIT→노루R&C의 가치 ‘현재진행형’

한 가지 더. ‘[거버넌스워치] 노루 ④편’에서 얘기한 대로, 도료용 수지(Resin) 및 자동차용 접착제 업체로서 마찬가지로 내부거래로 성장해 온 노루알앤씨(R&C)의 주인이 노루홀딩스(지분 50%)에서 디아이티(100%)로 바뀐 게 2020년 8월이다.

노루알앤씨의 배당기조 또한 확 바뀌며 디아이티에 쥐어 준 배당금이 2020년 10억원, 2021년 30억원 도합 40억원이다. 이 자금 역시 디아이티의 홀딩스 지분 매입에 한 몫 했다고 볼 수 있다. 결국 디아이티의 노루알앤씨 완전자회사 편입 또한 후계승계를 위해 짜놓은 각본이었고, 올해 5월 홀딩스 지분 인수를 통해 실행했다고 볼 수 있다.

노루 3세 한 전무의 승계 지렛대로서 디아이티(100%)→노루알앤씨 계열 가치는 현재진행형이다. 수명을 다한 물류업체 노루로지넷과 결을 달리한다. 게다가 디아이티는 앞으로 노루홀딩스로부터 따박따박 배당금도 챙기게 된다.

한 전무가 부친으로부터 증여 등을 통해 홀딩스 지분을 넘겨받을 때 증여세 등 재원을 마련하는 등 지배기반을 다지는 데 요긴하게 써먹을 것으로 점쳐진다. ‘대물림, 참 쉽쥬!’라는 말 내뱉을 법 하다. (▶ [거버넌스워치] 노루 ⑥편으로 계속)