2000년 초부터 몰아친 국내 ‘아웃도어룩’ 열풍의 중심에는 미국 브랜드 ‘노스페이스(THE NORTH FACE)’가 있었다. 한 때 10대 교복 패션으로 각인되며 부모의 등골이 휜다는 뜻의 ‘등골 브레이커’라는 별칭까지 붙을 정도로 불티나게 팔려나갔고, 어느덧 아웃도어 매출 부동의 1위 자리를 지키고 있다.

이런 이유로 영원무역그룹 계열의 노스페이스 한국총판 영원아웃도어의 성장은 기하급수적이다. 창업주 성기학(77) 회장이 지주사 위의 ‘옥상옥(屋上屋)’ 와이엠에스에이(YMSA)를 앞세워 오너십을 완성하는 데도 위력을 떨쳤다.

2002년, YMSA의 절묘했던 인수 타이밍

영원아웃도어는 1992년 10월 한일(韓日) 합작으로 설립된 지더블유(GW)코리아가 전신(前身)이다. 1999년 9월 골드윈코리아를 거쳐 2013년 7월 현 사명으로 간판을 바꿔 달았다.

확인 가능한 범위로, 2000년 영원무역홀딩스(당시 모태기업 ㈜영원무역·2009년 7월 지주체제 전환 뒤 존속 지주사)가 최대주주로서 지분 51%를 소유했다. 노스페이스 아시아 판권을 소유한 일본 골드윈이 35%, 일본 종합상사 이토추상사가 14%를 가졌다.

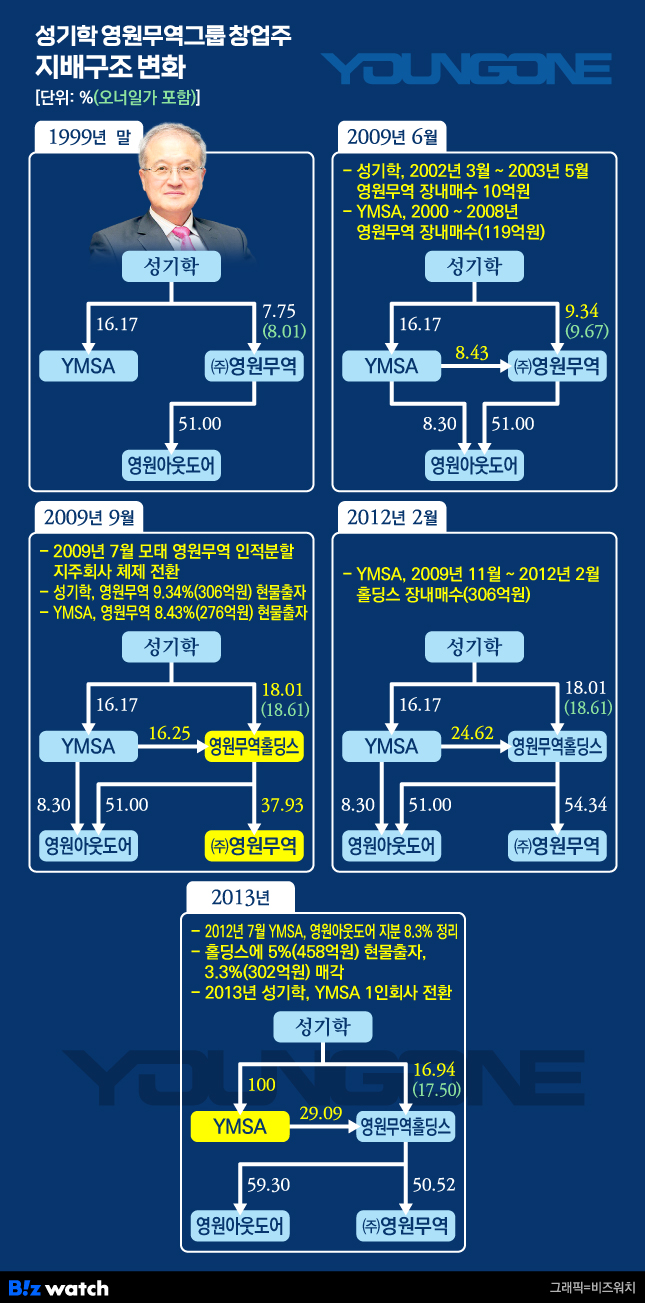

2002년 주주 구성에 변화가 생겼다. 이토추상사가 한일 양대 주주사에게 지분을 전량 매각했다. 한데 당시 성 회장이 주식 인수 주체로 내세운 것은 1대주주 홀딩스가 아니다. YMSA다. 지분 8.3%를 인수해 주주명부에 이름을 올렸다. 나머지 5.7%는 골드윈이 추가 매입, 40.7%로 확대했다.

YMSA가 사들인 값 또한 9억원이 채 안됐다. 주당 1만7500원 꼴이다. 액면가(5000원)의 4배에도 못미쳤다. 영원아웃도어 매출이 215억원(2001년) 정도였을 때다. 결과적으로 타이밍 절묘했다. 바꿔 말하면, ‘[거버넌스워치] 영원무역 ④편’에서 얘기한, YMSA에 깔아놓은 대략 4개 ‘캐시 카우(현금창출원)’ 중 하나였다는 뜻이다.

모태사업이자 주력분야인 아웃도어․스포츠 의류 OEM 사업의 성장으로 YMSA가 해외법인 주식, 홀딩스 배당, 내부거래 기반의 매출구조를 통해 적잖은 ‘캐시’가 흘러들어온 것처럼 영원아웃도어 주식 또한 적잖이 ‘돈이 됐다’.

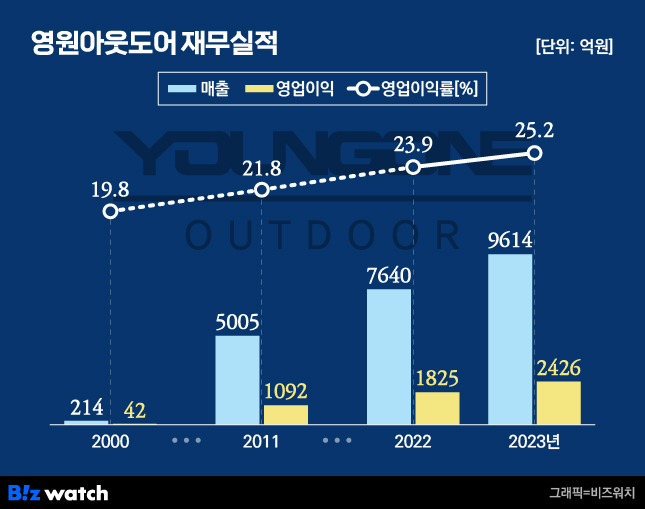

영원아웃도어는 노스페이스 열풍을 타고 2005년 매출 1000억원, 2011년 5000억원을 넘어선 뒤 작년에는 9610억원으로 1조원을 눈앞에 두고 있다. 영업이익은 2001년 42억원에서 최근 2년간은 1830억원~2430억원을 벌어들였다. 이익률은 23.9%~25.2%로 3년 연속 20%를 웃돌고 있다.

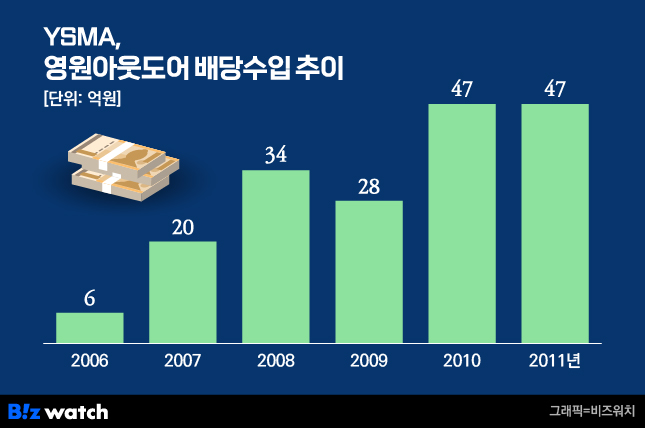

영원아웃도어가 배당금을 풀기 시작한 것은 고속성장의 초입에 있던 2006년부터다. 67억원을 시작으로 폭발적으로 확대했다. 2011년까지 6년 동안은 도합 2190억원을 뿌렸다. 이 중 181억원이 3대주주 YMSA 몫으로 돌아갔다.

2000년~2012년 2월 성 창업주가 YMSA를 전면에 내세워 홀딩스 지분을 8.01%→43.23%로 끌어올릴 당시 재원으로 요긴하게 활용했을 개연성이 높다. 즉, 2000년 초 홀딩스 주주로 등장한 YMSA가 총 425억원을 투입해 24.62%를 확보하는 동안 영원아웃도어 배당수입은 홀딩스(70억원) 보다 111억원이 더 많았다.

노스페이스 대박치자 주식가치 ‘폭증’

뿐만 아니다. 노스페이스로 노다지를 캐자 영원아웃도어의 기업가치는 뛰었고, YMSA 소유 주식가치 또한 팽창했다. 이를 성 창업주가 무(無)자본으로 지배기반을 닦는 마지막 ‘한 수’로 이용했다. YMSA의 지주 요건을 해소하는 수단으로 활용하면서다.

YMSA는 2009년 12월 성 회장(18.01%)을 제치고 홀딩스 단일 1대주주(18.09%)에 오른 뒤 2011년 1월 공정거래법상 지주사로 지정된 바 있다. 홀딩스(2010년 말 지분 23.93%․장부가 870억원) 주식가치 상승에 기인한다. 부채비율 200%(11.1%) 이하에 총자산 1000억원(1290억원), 지주비율(자산 대비 자회사 주식가액) 50%(67.3%)를 웃돌 때다.

(참고로 2017년 7월부터 지주사 자산 요건은 1000억→5000억원 이상으로 높아졌다. 1000억원 이상~5000억원 미만 기존 지주사의 경우 2027년 6월까지 10년간 유예기간을 뒀다. 하지만 2016년 말 자산 2510억원의 YMSA는 지주사에서 탈퇴해 버렸다.)

지주사는 자회사 외에 국내 계열사 주식을 소유해선 안된다. 유예기간은 2년이다. 당시 YMSA(24.62%)→자회사 홀딩스(51%)→손자회사 영원아웃도어 계열 체제의 YMSA 소유 영원아웃도어 주식을 2012년까지 털어야 했다.

2012년 7월 작업을 벌였다. YMSA 소유 영원아웃도어 지분의 가치가 1주당 153만원, 총 760억원 하던 때다. 취득가의 87배다. 이 중 5%를 홀딩스에 현물출자했다. 대가로 홀딩스 발행주식의 6.3%, 458억원어치의 신주를 받았다. YMSA가 돈 들 일은 없었고, 오히려 나머지 3.3%는 8월 홀딩스에 302억원에 매각해 곳간을 채웠다.

‘옥상옥’ 오너십 체제…대물림 지렛대

성 창업주의 홀딩스 지분은 43.23%→46.60%로 뛰었다. 전적으로 YMSA가 24.62%→29.09%로 확대한 데 기인한다. 되레 성 회장 개인지분은 18.01%→16.94%(일가 5명 포함 18.61%→17.50%)로 축소됐다. 뒤집어 말하면, 경영권 안정의 지렛대로 YMSA 의존도는 더 커졌다는 얘기다.

곧바로 성 회장이 YMSA를 1인 회사로 만든 것은 이런 이유 때문으로도 볼 수 있다. 1대주주로서 소유했던 16.17% 외에 친족(29.42%)과 기타주주(54.41%) 7명의 83.83% 전량을 2013년에 개인 소유로 만들었다. 오너십은 배가(倍加)됐다.

성 창업주(100%)→YMSA(29.09%, 성 회장 및 일가 17.50%)→홀딩스(50.52%․59.3%)→㈜영원무역․영원아웃도어 지배체제는 2022년까지 거의 훼손되지 않고 유지됐다. 이에 더해 2009년 7월 지주체제 전환 이래 줄곧 자사주 14.89%도 보유해왔다.

비록 얼마 안되지만 오너 일가가 홀딩스 주식을 간헐적으로 현금화했던 것은 이런 여유(?) 때문으로 볼 수도 있다. 성 창업주는 2017년 3월 13억원어치를 팔아치웠다. 2005년 1월과 2017년 7월에는 각각 처제 이선결(61)씨(0.21%)와 부인 이선진(73) 목금토갤러리 관장(0.01%)이 전량 털고 나갔다.

현재 오너 일가 소유의 홀딩스 주식이 성 회장 16.77%를 비롯해 차녀 성래은(46) 영원무역그룹 부회장(0.03%), 형수 김희진(77)씨(0.21%) 등 17.01%에 머물고 있는 이유다. YMSA 보다도 12.08%p 적다.

그만큼 성 창업주가 2000년~2013년 4단계에 걸쳐 조성한 지주사 위의 지주사격, ‘옥상옥’ 체제는 품을 적게 들이고도 계열 장악력을 높이는 데 위력을 발휘했다. 이런 이유로 대물림 또한 손쉬웠다. 2016년 3월 후계자로 낙점한 성 부회장에게 YMSA 주식 50.1%를 증여함으로써 마침표를 찍었다. (▶ [거버넌스워치] 영원무역 ⑥편으로 계속)