‘껌 값’이다. 1999~2004년, 중견 TKG그룹의 비상장 모태 주력사 티케이지태광(옛 태광실업)은 총 431억원을 배당금으로 풀었다. 2009년 75억원, 2013년 66억원 이후로는 아예 중단했다. 2020년까지 22년간 순이익(별도) 1조590억원의 5%에 불과했다.

TKG태광은 본업인 나이키(NIKE) 신발 사업으로 벌어들인 수익을 거의 족족 곳간에 쟁여 놨다. 2020년 말 TKG태광의 배당가능이익 즉, 자사주 취득한도가 9140억원이나 됐다. TKG태광이 2021년 말부터 돌연 자사주를 빨아들이기 시작했다.

TKG태광 곳간 풀자 오너 일가 상속세 해결

‘[거버넌스워치] TKG그룹 ②편’에 이어, 다음 차례는 ‘신발왕’ 고(故) 박연차(1945~2020) 창업주의 차녀 박주영(50) 전 TKG애강 사장과 3녀 박소현(48) 전 태광파워홀딩스 전무였다.

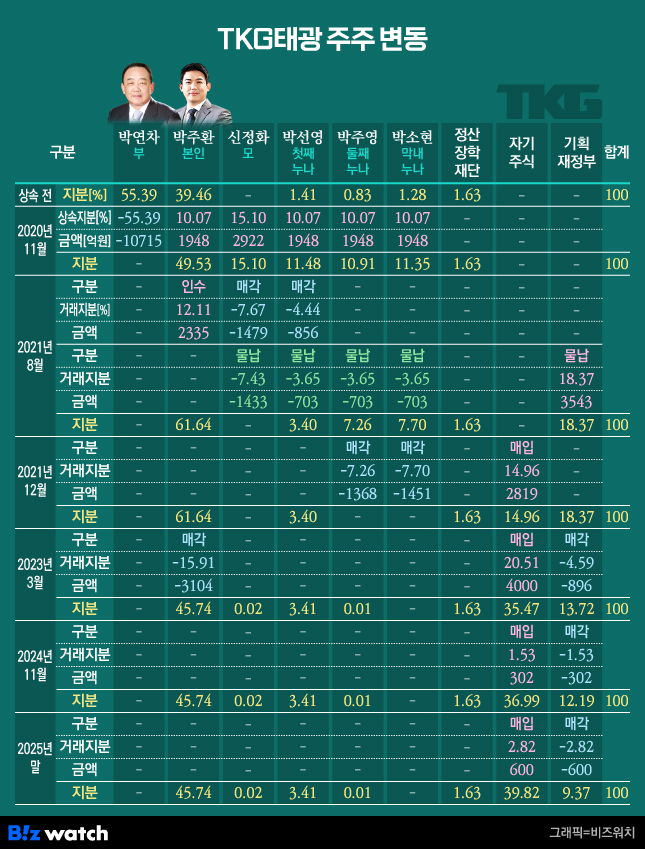

2020년 1월 박 창업주 작고 이후 장남이자 2대 사주 박주환(43) 회장 체제를 안착시키기 위해 모친 신정화(75) 명예회장과 첫째누나 박선영(52) 전 TKG태광 대표가 2021년 7월 상속세 납부 당시 TKG태광 지분을 정리한 뒤 후속으로 두 누이가 바통을 이었다.

2021년 12월 자매가 각각 7.26%(1370억원), 7.70%(1450억원) 도합 14.96%(142만9330주)의 TKG태광 지분을 전량 매각했다. 앞서 같은 해 7월 상속세로 각 3.65%를 물납하고 남은 지분이다. 이를 2820억원(주당 19만7200원)에 받아준 게 TKG태광이다. 박 회장(61.64%) 외에 오너 일가 주주는 첫째누이만 남았고, 지분은 3.40%에 불과했다.

이뿐만 아니다. TKG태광은 한 발 더 나아가 2023년 3월 15.91%(152만388주)를 추가로 인수했다. 최대주주 박 회장 소유 지분이다. 박 회장은 3100억원(주당 20만400원)을 손에 쥐었다.

즉, 박 회장의 모친 및 큰누나 지분 12.11%(2340억원·주당 20만1800원) 인수를 시작으로 3차례의 딜을 통해 일가는 물납(3780억원)을 포함해 상속세 6370억원을 모두 해결하고도 남았다는 얘기가 된다.

아울러 박 회장은 지분 인수 당시 계약금(505억원) 외에 4년에 걸쳐 분할지급하기로 한 잔금 1830억원 역시 상환했을 가능성이 높다. TKG태광 및 TKG휴켐스 주식담보대출을 전액 해지한 것도 이 즈음이다. 2022년 말 TKG태광으로부터 빌렸던 단기자금 150억원도 모두 갚았다.

TKG태광은 이를 위해 적잖이 빚을 내기도 했다. 순차입금(총차입금-현금성자산·별도기준)이 2020년 말 마이너스(-) 379억원에서 2023년 6월 말 2470억원으로 증가했던 이유다. 해외 신발생산 및 소재제조 법인 태광비나, 태광MTC비나, 태광몰드비나 등으로부터 2290억원의 배당금도 당겼다.

남은 물납주식 9.4% 매입 땐 지배지분 ‘90%’

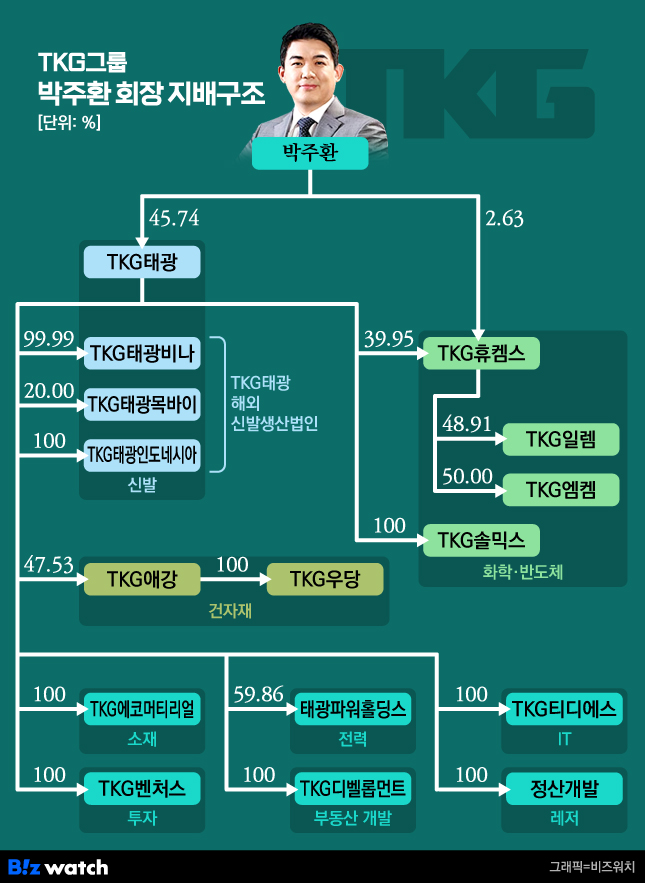

한데 박 회장은 2023년 3월 TKG태광 지분 매각에도 불구하고 지배기반이 전혀 훼손되지 않았다. 직접 지분은 45.74%(436만9922주)로 축소됐지만 TKG태광 자사주가 30.87%나 됐던 까닭이다. 의결권 지분이 66.17%로 이전 개인지분(61.64%)보다 오히려 높아졌다.

현재진행형이다. 박 회장의 TKG태광 보유 주식은 지금까지 단 한 주도 변동이 없지만 실질 지배지분은 점점 늘고 있다는 의미다. 오너 일가가 상속세로 물납했던 TKG태광 주식 3540억원어치 18.37%(175만5403주)를 TKG태광이 계속해서 사들이고 있어서다.

TKG태광은 박 회장 지분 인수 당시 기획재정부(현 재정경제부) 소유의 4.59%(43만8753주)를 동일한 가격에 896억원을 주고 매입했다. 2024년 11월에도 1.53%(14만5914주)를 302억원(주당 20만6800원)에 취득했다. 작년 말 또 다시 2.82%(26만9737주)를 600억원(주당 22만2400원)에 매수했다.

이렇듯 연쇄적인 상속세 물납 주식 인수에 따라 TKG태광의 자사주는 현재 39.82%(380만4122주)로 40%에 육박하고 있는 상태다. 박 회장의 실질 지분은 76.00%로 뛰었다.

TKG태광의 작년 말 자사주 취득한도는 1조1200억원에 이른다. 2020년보다 되레 2090억원 증가한 수치다. 7720억원어치 자사주 매입에도 불구하고 2021~2025년 누적순이익이 9390억원에 달하고 있어서다. 재경부 물납 주식에 대해 3차례 총 19억원을 배당했을 뿐, 2021년 이후로도 무배당 기조를 유지하고 있는 것도 한 이유다.

결국 TKG태광의 연례적인 추세대로 라면 나머지 물납 주식 9.37%(89만5287주)도 정부가 매물로 내놓을 때마다 자사주로 매입할 가능성이 높다. 작년 주당 인수가격 기준으로 1990억원어치다.

현실화된다면 TKG태광의 자사주는 49.19%로 50%에 육박한다. 1대주주인 박 회장 지분 45.74%를 넘어선다. 이외 일가 및 정산장학재단 5.07%다. 이로 인해 박 회장의 실질적인 지배지분은 90.01%로 치솟는다.

TKG태광이 2021년 말부터 오너 일가 및 상속세 물납 주식을 연쇄적으로 주식을 빨아들이며 박 회장의 1인 체제 구축에 마지막 방점을 찍고 있는 모습이다. 무엇보다 박 회장은 돈 한 푼 들이지 않고 넘볼 수 없는 장악력을 쥐게 될 것은 자명하다. (▶ [거버넌스워치] TKG그룹 ④편으로 계속)