출시 전부터 중장년층 고객들의 문의가 이어지는 약이 있다고 합니다. 광동제약이 국내 독점 판권을 보유한 노안 치료 점안제 '유베지(YUVEZZI)'인데요. 하루 한 번 안약을 넣으면 30분 뒤부터 최대 10시간 동안 가까운 글씨가 또렷하게 보인다는 소식이 알려지면서, 나이 지긋하신 분들로부터 출시 일정을 묻는 문의가 많다는 후문입니다.

돋보기를 꺼내는 순간 나이를 실감 한다는 중장년층에게 '하루 한 번 안약'은 솔깃한 대안일 수밖에 없는데요. 유베지는 광동제약에도 남다른 의미가 있는 약입니다. 매출 1조원의 외형에도 1%대에 머물러 있는 수익성을 끌어올릴 카드가 될 수 있어서입니다. 유베지는 광동제약의 체질을 바꿔놓을 수 있을까요?

안약 한번에 10시간…주가 '번쩍'

유베지는 글로벌 바이오기업 텐포인트 테라퓨틱스가 개발한 신약입니다. 지난 2월 미국 식품의약국(FDA) 승인을 받았는데요. FDA 승인을 받은 최초이자 유일한 이중 성분 노안 치료 점안제입니다. 동공을 수축시켜 '핀홀 효과'를 유도하는 원리인데, 쉽게 말해 카메라 조리개를 조이면 초점이 또렷해지는 것과 같은 이치입니다.

아직 국내에는 노안 치료 목적으로 허가받은 점안제가 없습니다. 광동제약은 지난해 9월 식품의약품안전처에 품목 허가를 신청했고, 하반기 허가를 거쳐 내년 상반기 출시를 목표로 하고 있습니다.

시장의 기대가 큽니다. 지난 2월 FDA 승인 소식이 전해지자 광동제약 주가는 상한가를 기록하며 52주 최고가를 새로 썼는데요. 국내에 경쟁 제품이 없는 만큼 유베지가 시장을 선점할 것이란 기대가 반영됐다는 분석입니다.

국내 출시에 앞서 유베지는 하반기 미국 시장에 먼저 선보입니다. 미국 환자들의 반응과 처방 실적이 국내 흥행을 가늠할 전초전이 될 예정이죠.

조 단위 매출 멋쩍은 '1%대' 이익률

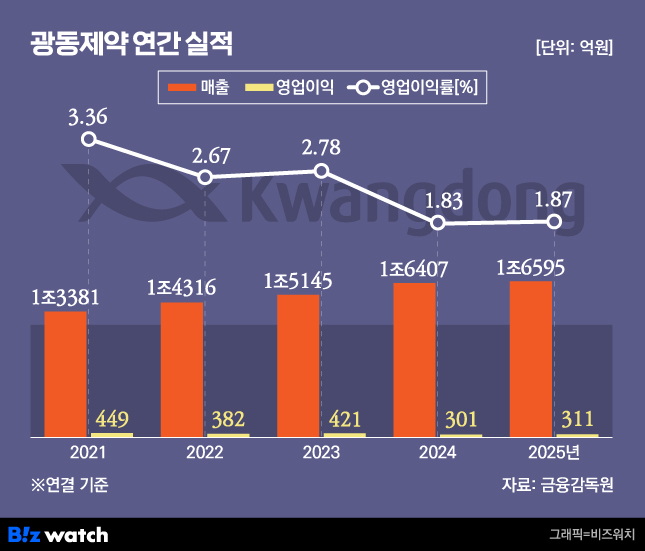

유베지에 대한 기대가 유독 큰 데는 광동제약의 사정도 있습니다. 광동제약은 지난해 연결 기준 매출 1조6595억원을 기록했지만 영업이익은 310억원에 그쳤습니다. 영업이익률로 따지면 1.87%. 2년 연속 1%대에 머무르고 있습니다.

수익성이 낮은 이유는 매출 구조에 있습니다. 전체 매출 중 35%를 차지하는 5882억원은 MRO 영업부문(구매대행)에서 발생합니다. 이 부문의 매출 총이익은 252억원에 불과해 마진이 얼마 남지 않는 사업이죠.

지난해 광동제약 연결 기준 매출의 70%인 1조1617억원은 직접 만든 제품이 아니라 외부에서 사들여 유통하는 '상품'에서 나왔습니다. 앞서 설명한 구매대행 부문 매출을 덜어낸 5000억원 가량이 상품매출인 것입니다. 업계에서는 상품 중심 구조가 외형을 키우는 데는 유리하지만 원가 부담과 판촉 비용 탓에 수익성 개선에는 한계가 있다고 지적합니다.

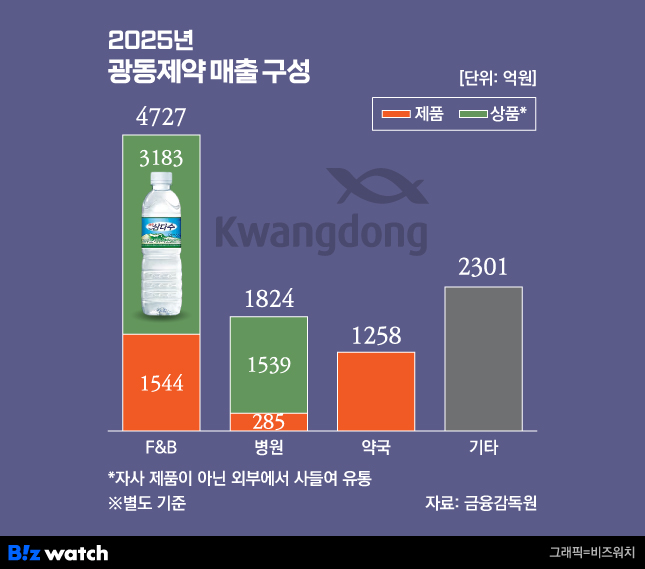

부문별로 보면 구매대행 부문을 제외한 영업부문의 총 매출은 1조110억원인데요. 이 가운데 식음료(F&B, Food & Beverage) 부문은 매출은 47%를 차지해 덩치가 큽니다. F&B 부문의 37%도 제주개발공사로부터 물건을 떼와 파는 구조로 손에 쥐는 이익이 적은 구조입니다.

광동제약은 신성장동력 확보해 수익성을 개선해나가겠다고 밝혔습니다.

광동제약 관계자는 "제품·마케팅·유통 구조 전반에 대한 혁신을 통해 수익성 강화를 지속 추진하고 있다"면서 "전 사업부문에서 다각도로 신성장동력을 발굴하여 사업 포트폴리오를 고도화하고 있다"고 말했습니다.

이어 "특히 제약부문에서는 연구개발 강화와 신약후보물질 도입, 오픈이노베이션 등을 통해 R&D 역량을 강화하고 있다"고 전했습니다. 외부 협력을 통해 R&D 역량 강화로 나아가는 모습입니다.

유베지로 수익성 강화 가능할까

유베지 도입(라이선스 인) 역시 광동의 제약부문 역량 강화의 일환으로 읽힙니다.

광동제약은 지속가능경영보고서에서 안과·희귀질환 분야를 '차세대 성장 동력'으로 꼽았습니다. 유베지 외에도 망막색소변성증 유전자치료제 'OCU400', 소아근시 치료제 'NVK002'의 국내 판권을 잇달아 확보하며 안과 포트폴리오를 넓히고 있습니다.

유베지 도입을 두고 재무적 측면에서 평가는 엇갈립니다. 먼저 외형 측면에서는 기대가 큽니다. 국내에 경쟁약이 없어 시장 선점이 가능한 데다, 약값을 감내할 중장년 수요층도 두텁기 때문인데요. 유베지가 안착하면 F&B에 쏠린 매출에서 전문의약품(ETC) 비중을 끌어올릴 수 있을 것으로 기대됩니다.

외형성장은 가능할지 몰라도 수익성은 '세모'로 평가할 수 있습니다. 판권을 계약해 도입한 약인 만큼 개발사에 지급하는 로열티 등 계약 조건에 따라 실제 손에 쥐는 마진은 달라질 수 있기 때문이죠.

그럼에도 새로운 노안 시장이라는 새로운 시장 발굴이라는 점 그리고 출시 전부터 소비자들의 관심이 크다는 점에 비추어 유베지를 도입에 대한 광동제약의 기대는 큽니다.

광동제약 관계자는 "국내에 경쟁 품목이 없는 '미개척 시장'인 만큼 유베지가 새로운 치료 선택지가 될 수 있을 것으로 기대한다"면서 "임상 자료에서 타 제품 대비 유효성·안정성에서 우위에를 확인했다는 제품 경쟁력에 바탕해 시장을 선점하는 선도 제품이 될 것으로 기대한다"라고 말했습니다.