최근 자본시장에서 금기시되는 단어 중 하나는 바로 '중복상장'입니다. 상장된 기업(모회사)이 자회사를 만들고, 이 자회사를 또다시 주식시장에 상장시켜 자금을 끌어모으는 행위입니다.

대기업 등 일부 기업의 중복상장은 '쪼개기 상장'으로 불리며 거센 비판을 받았습니다. 자회사 상장 시 기업가치가 이중 계산돼 기존 주주의 지분 가치를 훼손하는 '코리아 디스카운트'의 주범으로 지목됐기 때문입니다. 이에 따라 금융당국은 사실상 자회사의 중복상장을 규제하는 기조로 돌아섰습니다.

하지만 이 엄격한 잣대가 K-바이오 생태계에 적용되면서 곳곳에서 파열음이 나고 있습니다. 신사업 스핀오프나 M&A(인수합병) 자회사의 상장까지 '중복상장'이라는 획일적인 굴레에 묶여 상장의 벽에 부딪히고 있기 때문입니다.

실제로 중복상장 규제 우려로 자회사의 투자 유치 및 상장 예비심사 청구 계획이 무기한 보류되거나, 유탄을 맞아 다시 모회사와 합병하는 등 시장 곳곳에서 다양한 사태가 벌어지고 있습니다.

'쪼개기 상장' 아닌 '스핀오프·M&A'

시장의 비판을 받는 중복상장은 이미 안정적인 수익을 창출하는 핵심 사업을 떼어내 중복으로 자금을 끌어모으는 성격이 짙습니다. 기존 주주들이 보고 투자했던 '완성된 파이'를 우려 먹는 것입니다.

반면 바이오 벤처의 스핀오프나 M&A 자회사의 상장은 그 결이 다릅니다. 완성된 핵심 사업을 떼어내는 것이 아니라, 새로운 가능성에 도전하거나 외부의 유망 기술을 품어 '새로운 파이'를 키우는 과정입니다.

모회사가 기존 플랫폼 기술을 바탕으로 완전히 새로운 타깃의 신약 자회사를 설립(신사업 출자)하거나, 유망한 벤처를 인수해 자회사로 두고 덩치를 키우는(M&A) 오픈 이노베이션 방식이 대표적입니다.

신약 개발은 임상 단계가 진전될수록 수백억원에서 많게는 수천억원의 막대한 R&D 자금이 소모됩니다. 만약 자회사의 임상 비용을 모회사가 전부 감당하려 든다면, 자금 조달의 한계에 부딪히는 것은 물론 단 하나의 임상 실패가 기업 전체의 존립을 위협하는 재무 리스크로 이어집니다.

따라서 신사업이나 M&A로 품은 자회사가 독자적으로 외부 투자를 유치하고 상장하는 것은, 모회사의 리스크를 차단하면서 해당 기술의 가치를 제대로 평가받기 위한 필수 생존 전략입니다. 이를 중복상장이라며 규제하는 것은 산업의 구조적 차이를 간과한 처사입니다.

VC 엑시트 차단과 비상장 생태계 빙하기

더 큰 문제는 중복상장 규제가 코스닥 시장을 넘어 비상장 바이오 생태계 전체의 돈줄을 말리고 있다는 점입니다. 신사업 출자나 M&A로 편입된 자회사가 독립적인 상장이라는 목표를 잃게 되면, 초기 단계에 자금을 댄 벤처캐피탈(VC) 등 기관 투자자들의 엑시트(자금 회수) 창구도 닫히게 됩니다.

투자와 회수, 그리고 재투자로 이어지는 자본의 선순환 고리가 끊어지는 것입니다. 독자 상장 외에는 뚜렷한 회수 방안이 없는 상황에서, VC들이 스핀오프 벤처나 초기 바이오 기업에 투자할 리 만무합니다. 결국 상장 규제가 비상장 바이오 투자의 빙하기를 더 길고 혹독하게 만드는 악순환을 초래하고 있습니다.

가이드라인, '정교한 예외 규정' 담겨야

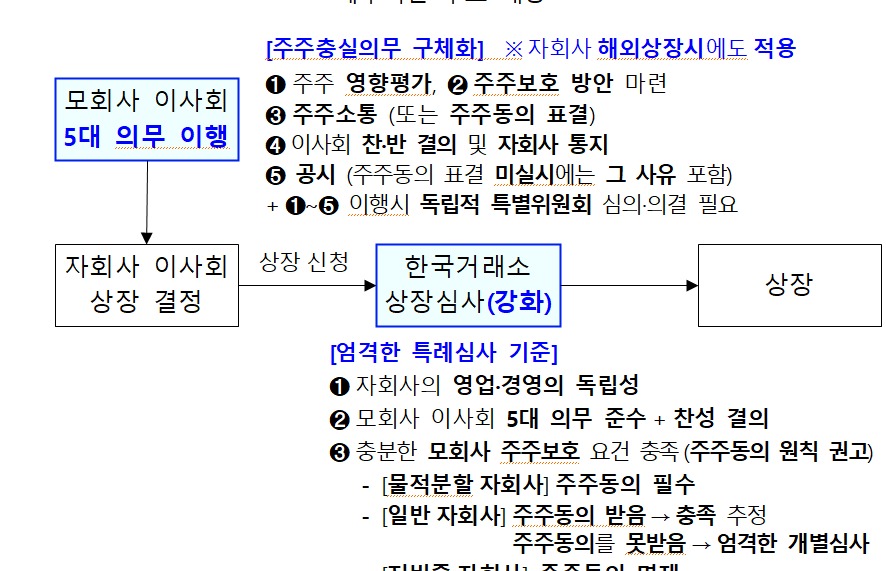

금융당국은 내달 중복상장에 관한 세부 가이드라인을 발표하며 '예외 규정'을 두겠다고 예고한 상태입니다.

이번 가이드라인은 산업의 특수성을 제대로 꿰뚫는 '정교한 예외 규정'이 필요합니다. 모회사의 기존 주주 가치를 훼손하는 이기적인 물적분할(쪼개기 상장)은 철저히 걸러내되, 기업의 파이를 키우고 오픈 이노베이션을 촉진하는 상장은 명확히 구분해 숨통을 틔워줘야 합니다.

아울러 자회사 상장 시 모회사 주주들에게 자회사 신주인수권을 우선 부여하거나, 공모주 청약 시 모회사 주주를 위한 우선 배정 물량을 떼어주는 등의 구체적인 주주 보호책도 함께 논의돼야 합니다.

다가오는 6월 가이드라인이 K-바이오 혁신의 불씨를 되살리는 정교한 나침반이 되기를 기대합니다.