|

SK에너지를 비롯해 SK그룹사의 안정적인 운송 물량을 갖고 있는 SK해운도 장기 해운시황 침체의 늪에서 헤어나오지 못하고 있는 것이다. 재무건전성이 좋을리 없다.

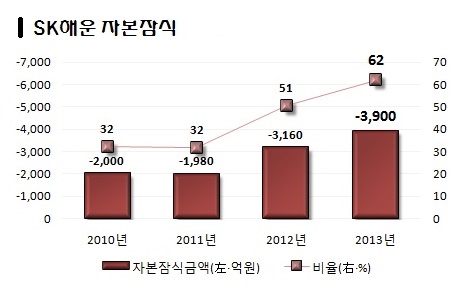

SK해운은 지난해 말 자본잠식비율이 62%(열결기준)에 달한다. 현 자본금(6250억원)을 절반 넘게 까먹고 있다는 의미다. 일부 자본잠식에 들어간 2010년 유상증자를 통해 3170억원의 자본을 확충했음에도 낮아지기는 커녕 2012년말 51% 보다 되레 높아졌다. 지주회사 SK의 9개 자회사 중 자본잠식 상태인 곳은 SK해운이 유일하다.

SK해운을 어렵게 만들고 있는 것은 시황 침체와 함께 차입금이다. 대규모 선박 투자와 2009년 이후 유상증자를 통해 4130억원을 쏟아붓는 등 해외법인들에 대한 직·간접 재무 부담까지 늘면서 차입금이 대폭 늘어난 것이다.

SK해운은 총차입금에서 현금성자산을 뺀 순차입금이 2008년말까지만 해도 1조7470억원이었으나 지난해 9월말에는 4조1100억원으로 불어났다. 이렇다보니 이자부담도 눈덩이처럼 커지고 있다. 한국기업평가에 따르면 SK해운은 2012년에만 1020억원의 순금융비용이 발생했고, 지난해 1~3분기 동안에도 780억원에 달했다.

차입금은 늘고 손실 누적으로 자본은 줄면서 2008년 368% 정도였던 부채비율도 2012년 1400%에 이어 지난해 1880%로 수직 상승했다. 전반적인 재무구조가 취약해진 상태로 SK해운에 대한 불안한 시선은 쉽사리 가시지 않고 있다.