한화가 삼성의 화학 계열사를 인수해 진용((한화케미칼·한화종합화학·한화토탈)을 갖춤에 따라 화학업계의 기존 강자인 LG화학, 롯데케미칼과의 경쟁에 불이 붙었다.

특히 이들 3사는 석유화학제품의 기초원료인 에틸렌 국내 생산량(835만톤)의 70% 가량을 차지하고 있다.

우선 한화는 이번 인수로 석유화학사업 매출 규모 1위로 올라선다. 이에 반해 LG화학은 매출에선 밀리지만 영업이익 측면에선 선두 자리를 굳건히 지키고 있다.

롯데케미칼은 NCC(나프타분해설비)에서 생산되는 대량의 에틸렌과 PP(폴리프로필렌)을 바탕으로 호황기에 이익을 극대화하는 전략을 사용하고 있다.

◇ 매출은 한화, 이익은 LG화학

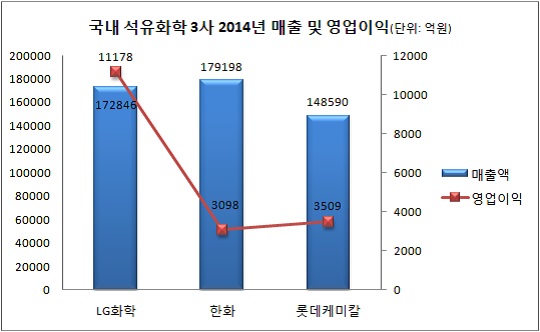

한화는 석유화학 사업에선 LG화학을 뛰어넘어 매출 1위로 올라섰다. LG화학의 지난해 기초소재사업 부문 매출액은 17조2846억원을 기록한데 반해 한화의 화학계열사(한화케미칼·한화종합화학·한화토탈)는 17조9198억원을 달성했다.

반면 영업이익 측면에선 LG화학이 크게 앞선다. LG화학의 기초소재 부문 영업이익은 1조1178억원에 달하지만 한화는 3098억여원에 그친다. LG화학은 NCC 가동을 통해 다양한 제품을 생산하며 SAP(고흡수성수지)와 아크릴레이트 등 고부가가치 제품 생산기술을 확보하고 있어서다.

이에 반해 롯데케미칼과 한화 등은 범용 제품이 주력이라 상대적으로 이익규모가 작다.

또 자체 발전소를 갖고 있는 것도 LG화학의 장점으로 꼽힌다. 석유화학업계 한 관계자는 “LG화학과 롯데케미칼 등은 자체 발전소에서 생산된 전력으로 설비를 운영해 효율이 더 높다"며 "수출이 대부분인 석화시장에서 LG화학은 내수시장 장악력이 높다는 것도 강점"이라고 말했다.

시장에선 한화가 단기간에 이익규모를 늘리기엔 한계가 있을 것으로 봤다. 황규원 유안타증권 연구원은 “기존에 국내에 있던 생산설비의 주인만 바뀐 것이어서 화학시장에 큰 변화가 생기지는 않을 것”이라며 “PX 등 추가된 제품 마진도 크지 않아 산술적인 이익 합산 외에 단기간 이익성장을 거두기는 쉽지 않다”고 분석했다.

| ▲ 한화(한화케미칼·한화종합화학·한화토탈) |

한화는 이번 인수로 매출 뿐 아니라 생산규모가 증가하고, 생산할 수 있는 제품 종류도 크게 늘었다. 특히 NCC를 보유하고 있는 한화토탈이 더해져 에틸렌을 비롯한 제품 생산능력이 강화됐다.

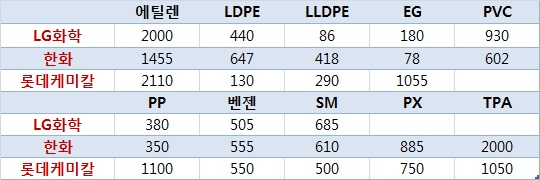

하지만 에틸렌 생산규모는 여전히 롯데케미칼(211만톤)이 가장 크고 그 뒤를 LG화학(200만톤)이 차지하고 있다. 특히 롯데케미칼은 EG(에틸렌글리콜) 등 주력인 에틸렌 계열 제품을 대량으로 생산하고 있다.

한화의 생산량은 산술적으로만 합하면 219만톤이지만 여천NCC(대림산업 지분 50, 191만톤)와 한화토탈(토탈 지분 50, 100만톤)이 합작법인임을 감안, 생산량을 절반만 반영하면 145만5000톤에 그친다.

또 다른 업계 관계자는 "롯데케미칼은 생산규모가 크기 때문에 석화제품 시장이 호황일때는 상대적으로 큰 이익을 얻을 수 있다는 것이 강점"이라면서도 "시장이 불황일 때 가동률과 재고물량 조정 등을 통해 손실을 줄이는 것이 중요하다"고 말했다.

| ▲ 자료: 석유화학협회(한화: 한화케미칼·한화종합화학·한화토탈·여천NCC, 한화토탈 및 여천NCC 지분율 50% 반영, 단위: 천톤) |

에틸렌을 제외한 LDPE(저밀도 폴리에틸렌)와 LLDPE(선형저밀도 폴리에틸렌), 벤젠과 SM(스티렌모노머, 비닐벤젠), PX(파라자일렌), TPA(테레프탈산) 제품 생산량은 한화가 앞선다. 국내 및 해외시장에서 한화가 차지하는 힘이 커진다면 이들의 경쟁은 더욱 치열해질 수밖에 없다.

장호준 나이스신용평가 수석연구원은 “한화는 이번 인수로 제품 다변화 수준이 높고 주요 제품의 시장 지배도가 높아진다"며 "한화의 석유화학 부문 사업역량 강화 효과가 있을 것으로 판단한다”고 말했다.