국내 정유사들이 1분기 양호한 성적표를 받았다. 정제마진 급락으로 어닝쇼크를 기록했던 지난해와는 달리 올해는 주력인 정유사업에서 돈을 벌기 시작했다.

특히 지난해 4분기, 정유사마다 5000억원에 달하는 재고손실 원인이었던 국제유가 급락이 오히려 호재로 작용하고 있다. 유가가 크게 떨어지면서 원유 수요가 늘어나 정제마진이 개선되고 있어서다.

파라자일렌(PX) 시황도 살아날 조짐이다. 중국의 생산라인 가동 중단과 폭발사고 등으로 공급량이 감소했기 때문이다.

◇ 살아난 정제마진, 정유사 살렸다

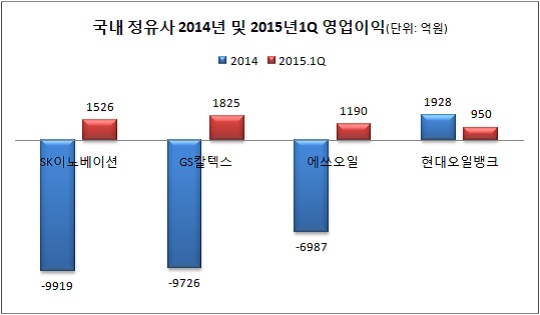

지난해 현대오일뱅크를 제외한 국내 정유사들은 정유사업에서 평균 8900억원 가량의 적자를 냈다. 당시 업계에선 “정제설비를 가동할수록 손해를 보고, 기름값이 물값보다 싼 상황”이라고 토로하기도 했다.

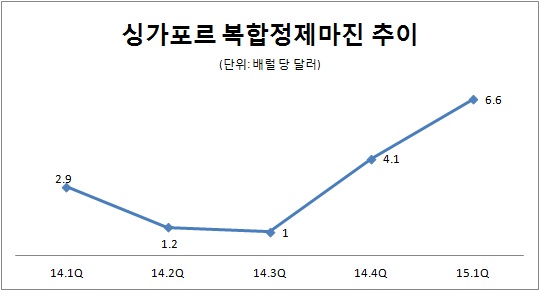

하지만 올해는 상황이 달라졌다. 국제유가의 급락으로 석유제품 가격이 하락해 수요가 늘어났고, 이는 정제마진의 상승으로 이어졌다. 실제 1분기 싱가포르 복합정제마진은 배럴 당 6.6달러를 기록해 최근 6년 동안 가장 높았다. 우리나라 정유사들의 마진은 배럴 당 7달러 수준이다.

이를 바탕으로 GS칼텍스는 1분기 정유사업에서 1825억원의 영업이익을 달성, 정유사 가운데 가장 많은 돈을 벌었다. SK이노베이션과 에쓰오일도 각각 1526억원, 1190억원의 이익을 냈다. 지난해 유일하게 흑자행진을 이어갔던 현대오일뱅크는 950억원의 이익을 거뒀다.

에쓰오일 관계자는 “올 초 미국과 유럽 등 선진국은 2% 이상 정유제품 수요가 늘었고, 아시아에선 인도와 중국을 중심으로 휘발유 및 경유 수요가 전년보다 5~10% 이상 증가했다”며 “국제유가 약세가 정유제품 수요 성장을 견인하고 있다”고 말했다.

손지우 SK증권 연구원은 “1분기 복합정제마진이 크게 향상된 게 정유사 실적 회복의 요인”이라며 “재고관련 손실도 줄었고, 석유화학 및 윤활유 사업도 견조한 실적을 이어갔다”고 설명했다.

◇ 정유사 언제까지 웃을까

2분기 현재 국내 정유사들의 정제마진은 배럴 당 9달러를 웃돌며 1분기보다 높다. 최근 국제유가가 반등하면서 래깅(Lagging : 지연) 효과가 더해졌기 때문이다.

우리나라의 경우, 원유를 도입해 들여오는데 2개월 정도의 시간이 걸린다. 이 과정에서 원유 구매 시점과 정제 후 판매할 때 가격 차이가 발생하게 되는데 저유가 시점에 샀던 원유를 정제해 오른 가격에 팔면서 마진이 더욱 늘어난 셈이다.

이와 함께 중동에서 늘어난 정제설비의 100% 가동 시점이 3분기 이후로 미뤄진 것도 이익 개선에 도움을 줄 전망이다.

또 다른 주력 사업인 석유화학 사업에서도 호재가 생겼다. 중국 푸젠성에서 발생한 화학공장 폭발사고로 PX 생산이 중단된 것이다. 국내 정유사들이 화학사업에서 PX를 주력 제품으로 삼는 만큼 공급량 감소에 따른 가격 상승을 기대할 수 있다.

그럼에도 정유사들은 긴장의 끈을 놓지 않고 있다. 지난해 뒷걸음질한 이후 제자리로 돌아온 수준이고 정제마진 개선이 지속될지 여부를 확신할 수 없어서다.

한 정유업계 관계자는 “1분기 정제마진 상승은 해운 선박 연료 품질강화에 따른 연료용 제품의 마진 강세, 석유판매가격(OSP)의 하락 등 일시적 요인이 포함된 것”이라며 “이런 것들을 제외하고 수요 증가만으로 정제마진의 개선이 현 수준을 유지할 수 있을지는 알 수 없다”고 말했다.

또 다른 관계자는 “1분기 실적이 개선되긴 했지만 지난해 사상 최악의 실적을 기록한 탓에 기저효과 측면도 있다”며 낙관론을 경계했다.