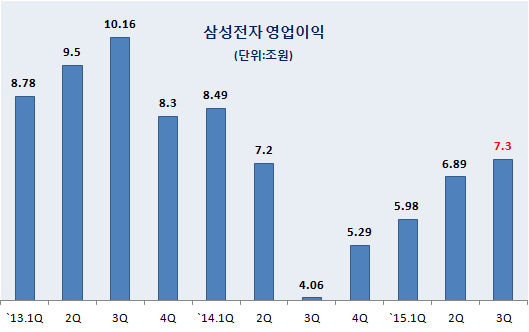

삼성전자가 지난 3분기 예상을 뛰어넘는 실적을 기록했다. 매출도 50조원대를 다시 돌파했고, 영업이익도 7조원을 넘어섰다.

반도체와 디스플레이 등 부품사업 실적이 호조를 보였고, 환율효과도 반영된 결과다. 스마트폰 사업은 당초 우려와 달리 선방하며 예상 전망치를 지켰다는 평가다.

삼성전자는 지난해 3분기 4조원대 영업이익을 기록한 이후 'V자형' 회복세를 보이고 있다. 특히 반도체부문이 전체 영업이익의 절반 가량을 책임지며 삼성전자 실적 회복을 견인했다.

◇ 반도체 호조+환율효과

지난 2분기 3조4000억원의 영업이익을 기록했던 삼성전자 반도체부문은 3분기에도 3조원 중후반대에 달하는 이익을 거둔 것으로 보인다. 3분기 삼성전자 전체 영업이익이 7조3000억원이었다는 것을 감안하면 절반 가량을 반도체부문에서 낸 셈이다.

3분기 메모리반도체 시황이 부진했지만 D램의 경우 20나노 제품의 비중이 확대되면서 원가가 줄었다. 낸드플래시 역시 V낸드를 통해 고부가가치 제품 비중을 늘려 대응했다. 시스템LSI도 14나노 핀펫공정이 적용되며 자체제품은 물론 위탁생산 물량이 늘어나며 실적이 개선되고 있다.

디스플레이부문도 대형TV 판매 확대와 함께 중저가 스마트폰 라인업에 OLED가 적용되며 수익성이 개선됐다는 관측이다. 디스플레이 부문 영업이익도 전분기 5400억원보다 증가한 것으로 보인다.

달러결제 비중이 높은 반도체와 디스플레이는 원화 약세(환율 상승) 효과도 톡톡히 봤다. 3분기 달러대비 원화 평균환율은 1188원으로 2분기 평균환율 1101원보다 약 8% 가량 상승했다. 삼성전자 역시 실적개선이 이뤄졌지만 환율효과에 따른 일종의 착시현상도 감안해야 한다는 신중한 반응이다.

◇ 가전·스마트폰은 선방

지난 2분기 2조7600억원의 영업이익을 기록했던 IM부문은 3분기에 기존 전망 수준을 지킨 것으로 평가된다. 증권가에서는 스마트폰 시장의 경쟁이 치열해지고 있는 만큼 3분기 IM부문 영업이익 규모를 2조원 중반대로 예상해 왔다.

갤럭시S6 시리즈에 이어 갤럭시 노트5가 출시됐고, 중저가 스마트폰 판매가 확대된 결과다. 다만 프리미엄 스마트폰 판매가격이 낮아지는 등 평균판매가격(ASP)은 하락했을 것이란 분석들이 나온다. 신모델에 대한 마케팅 비용 증가 역시 수익성 개선에 부담을 준 것으로 보인다.

소비자가전(CE) 부문의 실적은 개선됐다는 평가다. 북미시장 수요가 회복되면서 TV시장 1위 업체의 수혜를 봤을 것이란 분석이다. 생활가전 역시 전분기에 비해 호전된 실적이 예상된다. 지난 2분기 2100억원의 영업이익을 기록했던 소비자가전 부문은 3분기에 약 3000억원 가량의 영업이익을 기록했을 것이란 전망이 나온다.