지난해 국내 석유화학 기업들은 에틸렌 덕에 호황을 누렸다. 특히 NCC(나프타분해설비)를 통해 대규모 에틸렌 생산능력을 갖춘 기업들은 가격 경쟁력에서 앞서며 이익 성장을 달성했다.

'산업의 쌀'이라 불리는 에틸렌은 석유화학공업의 가장 기본 물질이다. 합성섬유나 합성수지, 합성도료 등을 생산하기 위한 중간제 역할을 한다.

에틸렌은 원유 정제과정에서 만들어지는 나프타(Naphtha)가 주 원료이며 생산 과정에서 높은 기술력이 필요하지 않은 범용 제품으로 분류된다. 최근 국내 석유화학기업들이 경쟁력을 갖추기 위해 고부가가치 제품 개발에 주력하고, 신사업에 집중한 까닭에 주목을 받진 못했지만 주력 제품으로써 제 역할을 충분히 한 것이다.

올해도 에틸렌은 석유화학 기업들의 효자 노릇을 할 가능성이 크다. 아시아 지역 내 생산설비 폐쇄 및 정기보수로 인한 공급 부족 상황이 이어지고 있기 때문이다.

◇ 에틸렌, 효자노릇 톡톡

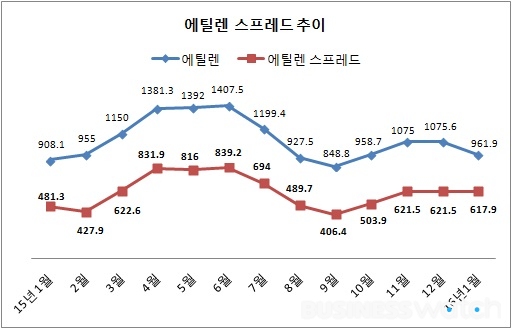

지난해 에틸렌은 제품 스프레드(제품 가격-원료인 나프타 가격)가 큰 폭으로 상승했다.

14일 글로벌 에너지 및 석유화학 정보기관인 플래츠 등에 따르면 지난해 1월 에틸렌 스프레드는 톤당 481.3달러로 시작해 6월 839.2달러까지 급등했다. 같은 기간 에틸렌 가격은 1407.5달러까지 올라 스프레드 상승을 이끌었다.

| ▲ 자료: 플래츠 |

이는 아시아 지역 내 에틸렌 생산설비의 정기보수가 집중돼 제품의 타이트한 수급 상황이 지속됐기 때문이다.

석유화학업계 관계자는 “지난해 국내 NCC 정기보수로 에틸렌 생산량과 수출량은 소폭 감소했지만 제품 스프레드가 좋아 이익은 크게 증가했다”고 말했다.

이를 바탕으로 국내 석유화학 기업들의 실적이 큰 폭으로 성장했다. 현재 국내에선 롯데케미칼과 LG화학, 한화 등이 에틸렌을 생산하고 있다. 생산규모가 가장 큰 롯데케미칼의 경우 MEG(모노에틸렌글리콜)과 SM(스티렌모노머), PTA(고순도테레프탈산) 등의 수익성이 악화됐음에도 에틸렌의 견조한 수익성을 바탕으로 연간 1조6111억원의 영업이익을 달성했다.

롯데케미칼 관계자는 “NCC(나프타분해설비) 경쟁력을 바탕으로 한 에틸렌 계열 제품의 견조한 수익성을 보여 1조6000억원이 넘는 연간 이익을 달성했다”고 말했다.

◇ 올해는 더 좋다

올해도 에틸렌 시황 전망은 밝다. 특히 일본의 '아사히 카세이'가 오는 2분기 에틸렌 50만톤 규모의 생산이 가능한 NCC 1기를 폐쇄할 예정이라 반사이익을 거둘 전망이다.

한국석유화학협회 관계자는 “올해 국내 에틸렌 생산은 전년보다 3.3% 증가한 849만5000톤에 달할 것”이라며 “유가하락으로 인해 글로벌 가격 경쟁력의 격차가 줄어든 가운데 일본의 설비폐쇄에 따른 반사이익으로 제품 수출이 늘어날 전망”이라고 말했다.

아시아 지역내 대형 NCC업체들의 정기보수가 예정된 점도 호재다. 올해는 중국의 'Maoming PC'(에틸렌 연간 생산능력 38만톤)와 사우디아라비아의 'Kayan'(132만5000톤), 일본 ‘Tosoh’(52만7000톤), 여천NCC #2(58만톤) 등이 정기보수에 들어간다.

석유화학업계 관계자는 “역내 NCC 생산설비의 정기보수가 예정돼 있어 에틸렌 시황의 상승세가 지속되고 있다”고 말했다.

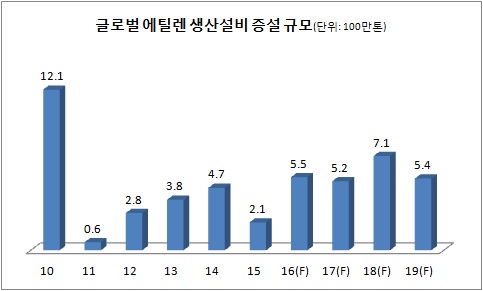

| ▲ 자료: 현대증권, IHS |

시장에서의 기대도 크다. 특히 지난 4년 동안 에틸렌 증설 규모가 수요보다 적어 당분간 수급 상황은 양호할 것이란 분석이다.

백영찬 현대증권 연구원은 “에틸렌 수요는 해마다 3~4%씩 성장한 반면 증설물량은 수요성장을 충족하지 못했다”며 “올해(550만톤)와 내년(520만톤) 세계 에틸렌 생산설비가 늘어날 예정이지만 그 동안 증설량이 부족해 에틸렌의 타이트한 수급밸런스는 내년까지 지속될 것”이라고 예측했다.