철강업체들은 2분기에 기대를 걸고 있다. 미처 반영되지 못했던 제품 가격 인상 효과가 나타날 것으로 보이는데다 계절적으로도 성수기에 접어들었다. 철강 업체들의 실적 개선이 점쳐지는 이유다. 물론 이런 분위기가 얼마나 지속될 지는 모른다. 그러나 실적 반등의 기회를 맞았다는 점은 분명 철강업체들에게 호재다.

◇ 부진했지만…

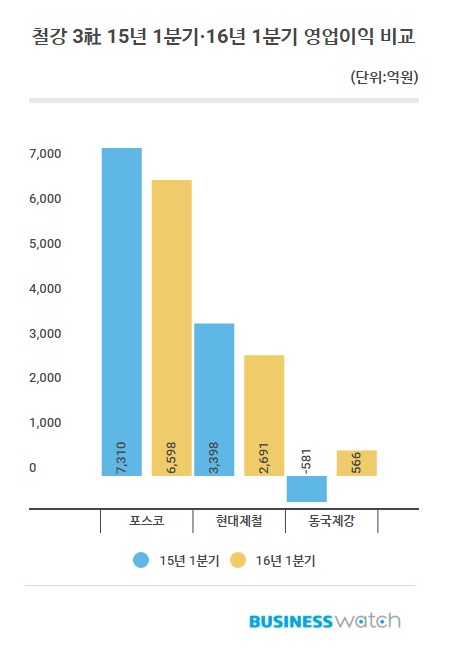

포스코의 1분기 연결기준 매출액은 전년대비 17.5% 감소한 12조4612억원을 나타냈다. 영업이익은 전년대비 9.8% 줄어든 6598억원이었다. 별도 기준도 마찬가지였다. 별도 기준 매출액은 전년대비 15.03%, 영업이익은 6.36% 감소했다. 숫자상으로는 분명히 부진한 실적이다.

현대제철의 경우는 더욱 심각했다. 연결기준 매출액은 전년대비 0.18% 감소하는데 그쳤지만 영업이익은 전년대비 20.79%나 줄어들었다. '어닝 쇼크'라고 해도 이상할 것 없는 실적이었다. 영업이익률도 전년대비 1.8%포인트 하락한 8.0%에 그쳤다.

유일하게 호실적을 거둔 곳은 동국제강이다. 동국제강의 1분기 연결기준 매출액은 전년대비 10.6% 감소한 1조2248억원을 기록했지만 영업이익은 전년대비 흑자전환한 566억원을 나타냈다. 이로써 동국제강은 분기 실적 기준으로 4분기 연속 흑자 행진을 이어갔다.

지난 1분기에 국내 철강업체들은 잇따라 제품 가격 인상에 나섰다. 중국 철강업체들의 가격 인상에 힘입어 국내 업체들도 가격을 올릴 수 있는 여건이 만들어져서다. 제품 가격 인상은 국내 철강업체들이 염원하던 것이었다. 하지만 그동안은 업황 부진과 원료가격 하락 등으로 인상은 엄두도 내지 못했다.

그럼에도 불구 포스코와 현대제철의 실적은 전년대비 부진했다. 제품가격 인상분이 1분기 실적에 제대로 반영되지 못해서다. 여기에 자동차, 조선 등 철강 수요 산업들의 부진이 지속되면서 외형상 실적은 좋지 않았다. 동국제강은 사업 포트폴리오 재조정과 구조조정의 성과 덕에 호실적을 거뒀다.

◇ 희망이 있다

비록 1분기 실적은 좋지 않았지만 업계의 분위기는 그다지 나쁘지 않다. 포스코와 현대제철 모두 2분기 실적 개선을 자신하고 있다. 미처 반영되지 못한 제품가격 인상 효과가 2분기에는 본격적으로 나타날 것으로 예상되기 때문이다. 이렇게 되면 수익성이 높아진다. 또 계절적으로 2분기는 철강 성수기다. 따라서 수요 증가도 기대해볼 수 있다.

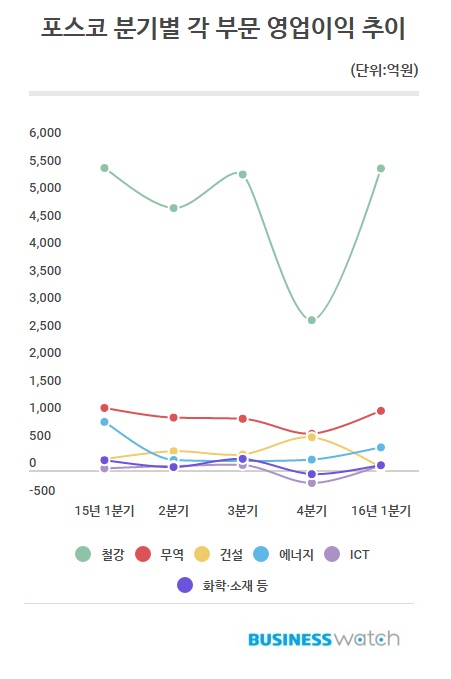

포스코의 경우 지난 1분기에 철강 부문에서 좋은 실적을 거뒀다. 지난 1분기 포스코의 연결기준 철강부문 매출액은 전년대비 14.5% 감소한 10조516억원을 기록했지만 영업이익은 전년과 거의 비슷한 5511억원을 나타냈다. 매출 감소에도 불구 수익성을 지켜낸 셈이다. 영업이익률도 전년대비 0.5%포인트 증가한 5.3%를 기록했다.

또 그동안 포스코 실적의 발목을 잡아왔던 해외법인들이 턴어라운드에 성공한 점도 2분기 실적 반등을 예상하게 하는 요인으로 꼽힌다. 실제로 중국의 장가항포항불수강과 POSCO MEXICO 등 해외 법인들이 흑자전환에 성공했다. PT.KRAKATAU POSCO와 POSCO SS-VINA 등은 영업적자 폭이 축소됐다.

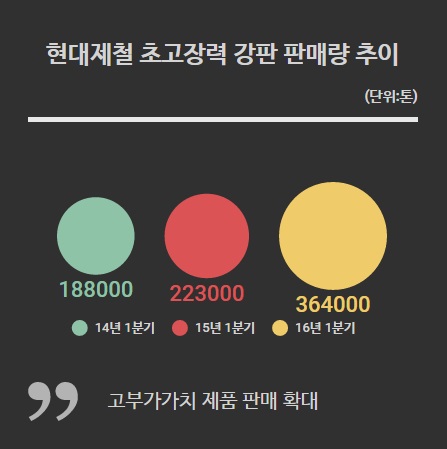

현대제철도 2분기에는 전년대비 실적 반등이 이뤄질 것으로 전망되고 있다. 1분기 현대제철의 실적 부진의 가장 큰 원인으로 꼽혔던 자동차 강판 가격 인하에 대해 초고장력강판 판매 확대를 통해 메우겠다는 계산이다. 실제로 지난 1분기 현대제철의 초고장력강판의 판매량은 전년대비 63.2% 증가한 36만4000톤을 기록했다.

아울러 열연 강판을 중심으로 일반용 냉연강판 판매가격 인상과 중국 수입 물량 감소, 주요 제강사들의 대보수에 따른 물량 감소 효과를 적극 이용한다는 계획이다. 결국 현대제철의 전략은 고부가가치 제품 판매 확대와 일반 제품에 대한 점유율을 늘려 수익성을 높이겠다는 계산이다.

◇ 지속 여부가 관건

문제는 현재와 같은 철강제품 가격 인상 추세가 언제까지 이어질 것인가다. 업계와 시장에서는 의견이 분분하다. 하반기에도 철강제품 가격 인상이 지속될 것으로 보는 낙관적인 시각이 있는가 하면 단기적인 가격 급등으로 공급이 늘어 또 다시 공급 과잉이 일어날 것으로 보는 비관론도 있다.

낙관적인 입장에서는 중국 정부의 움직임에 주목하고 있다. 그 어느 때보다도 현 중국 정부가 자국내 철강 업체들에 대한 구조조정 의지가 강한만큼 이번에는 성과를 낼 것이라는 분석이다. 이에 따라 중국 정부의 구체적인 구조조정 움직임이 실제로 이뤄진다면 철강제품 가격 인상은 작년 12월 중순을 저점으로 올해 하반기까지 계속될 것이라는 의견이다.

| ▲ 업계와 시장에서는 중국의 움직임에 주목하고 있다. 일각에서는 중국 정부의 구조조정 의지가 강한 만큼 올해 하반기까지 현재의 철강제품가격 인상 움직임이 지속될 것이라고 전망하고 있다. 하지만 최근 흑자로 돌아선 중국 철강업체들의 수가 급증하고 있는 만큼 조만간 과거와 같은 공급과잉 현상이 올 수 있다는 의견도 만만치 않다. |

박종국 키움증권 애널리스트는 "철강재 가격은 올해 하반기에도 점진적으로 상승할 것"이라며 "계획대로 철강산업 구조조정이 진행되고 그에 대한 뉴스가 지속적으로 유입된다면 지난 2008년과 같은 급등은 없겠지만 점진적으로 철강재 가격이 상승할 가능성이 크다"고 밝혔다.

반면, 최근의 철강 제품가격 인상으로 중국 업체들의 가동률이 올라가고 있는 점에 주목해야 한다는 의견도 있다. 이렇게되면 또 다시 중국발(發) 공급과잉의 늪에 빠질수도 있어서다. 실제로 중국 업체들은 최근 가동률을 높이면서 흑자를 기록하고 있는 업체의 수가 급증했다. 미래에셋대우에 따르면 1분기 흑자를 기록한 중국 철강업체의 비중은 86.5%로 늘었다. 이는 지난 2013년 이후 최고치다.

전승훈 미래에셋대우 애널리스트는 "이런 상황에서는 중국 내 철강 업체들의 빠른 구조조정을 기대하기는 어렵다"며 "하반기로 진입할수록 철강 생산량은 증가할 것이며 구조조정 기대감은 약화될 전망"이라고 강조했다.