하반기 철강 3사에 대한 전망은 엇갈린다. 3분기는 철강업에 있어 계절적 비수기다. 3분기에도 제품 가격 인상으로 버티겠지만 한계가 있다. 각 사별 리스크도 여전하다. 포스코는 그나마 일회성 비용 발생 요인이 줄어 상대적으로 안정적이다. 현대제철은 자동차 강판 가격, 동국제강은 회사채 부담이 있다.

◇ 포스코, 점점 좋아지고 있다

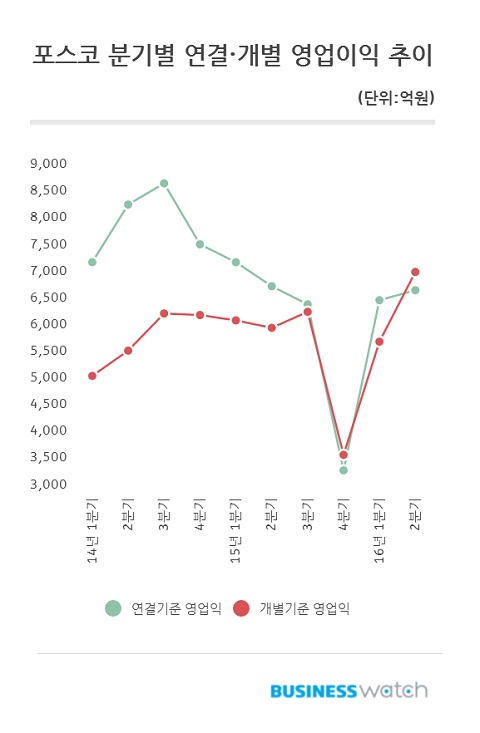

포스코의 상반기 연결기준 영업이익은 전년대비 5.6% 줄어든 1조3383억원이었다. 2분기 영업이익도 1.13% 줄어든 6785억원에 그쳤다. 분명 수치상 부진한 실적이다. 주목할 것은 연결기준 실적이라는 점이다. 계열사들의 손실이 반영되면서 전체 실적이 부진했던 셈이다.

반면, 개별기준 실적은 좋았다. 2분기 개별기준 매출액은 전년대비 8.6% 감소한 6조96억원에 그쳤지만 영업이익은 17.3% 증가한 7127억원을 기록했다. 당기순익도 전년대비 47.6% 늘어난 3105억원을 나타냈다. 포스코의 실적 중 개별 실적을 유념해 봐야하는 것은 포스코의 본업인 철강업에서의 수익성을 가늠해볼 수 있어서다.

실제로 포스코의 개별기준 영업이익은 작년 4분기를 바닥으로 계속 큰 폭으로 상승하고 있다. 솔루션 마케팅에 입각한 고부가가치 제품 판매 확대와 월드 프리미어 제품 판매가 늘어나면서 생긴 결과다. 철강 업황이 부진한 만큼 적게 판매해도 많은 이익을 낼 수 있는 분야에 집중한 것이 주효했다.

포스코의 연결기준 실적이 부진했던 것은 일부 계열사들의 부진 탓이다. 건설과 에너지가 대표적이다. 건설의 경우 브라질 CSP 공정 지연에 따른 손실을 크게 입었다. 건설의 지난 2분기 영업손실은 전년대비 적자전환한 1706억원을 기록했다. 에너지 부문도 87억원의 영업손실을 입었다.

시장에서는 이번 실적에 포스코의 일회성 비용 발생 요인은 대부분 반영된 것으로 보고 있다. 그동안 포스코 실적의 발목을 잡아왔던 영업외 손실 규모가 점차 줄어들고 있는 추세다. 2분기 연결기준 영업외 손실은 4101억원으로 작년 평균 5573억원에 비해 개선된 모습을 보였다.

여기에 중국의 점전적인 구조조정을 감안할 경우 철강시황의 추가적인 악화는 제한적인 것으로 보이는 만큼 향후 영업외 손익도 안정화될 것으로 전망하고 있다. 박종국 키움증권 애널리스트는 "선제적인 체질개선의 노력이 지속적인 효과를 나타내고 있다"며 "개별기준 경쟁력은 강해지고 연결기준 일회성 손실은 줄어드는 추세"라고 설명했다.

◇ 현대제철, 車강판 가격에 달렸다

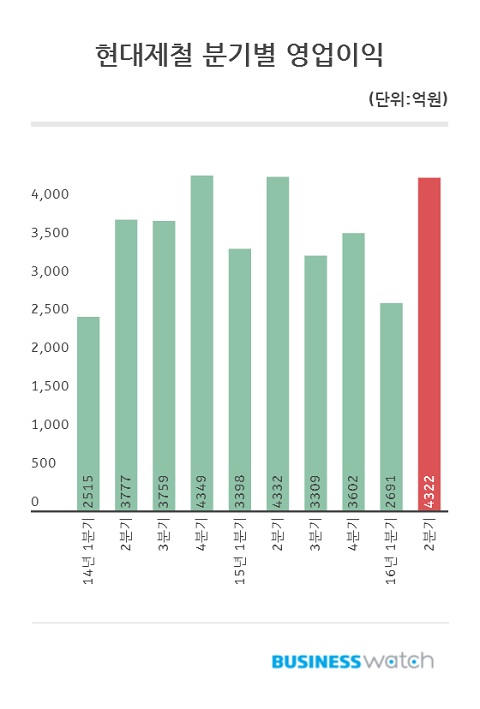

현대제철도 포스코와 마찬가지로 수치상 실적은 그다지 좋지 않았다. 연결기준 영업이익은 전년대비 9.28% 감소한 7014억원을 기록했다. 2분기 영업이익도 전년대비 0.3% 감소한 4322억원이었다. 하지만 내용적인 측면에서는 괜찮았다는 평가다. 현대제철이 처한 상황에 비하면 선방했다는 분석이다.

특히 연결기준 2분기 영업이익의 경우 전분기 대비 60.5% 증가했다. 별도 기준으로도 37.7% 늘었다. 수익성 호전의 흐름이란 의미다. 현대제철의 실적 수치가 부진했던 것은 당진 1고로 생산차질에 따른 전체 제품판매량이 전년대비 1.0% 증가한 527만톤에 그쳤기 때문인 것으로 보인다. 또 작년 11월부터 적용된 차강판가격 인하로 판재류 수익성 악화도 부진의 원인으로 꼽힌다.

하지만 부정적인 것만은 아니다. 봉형강 부문의 수익성이 개선됐고 그동안 재고가 많았던 해외 SSC(스틸서비스센터)가 정상 마진을 실현한 것은 긍정적인 신호다. 아울러 니켈 가격 반등에 따른 스테인리스 단가 상승으로 재고 효과를 누린 현대비앤지스틸 이익 실현도 실적에 버팀목이 됐다.

문제는 하반기다. 3분기는 철강업에 있어 계절적 비수기다. 따라서 제품가격 인상분으로 버텨야한다. 하지만 상반기 실적의 버팀목이었던 봉형강의 판매량은 줄어들 것이라는 예상이 많다. 관심은 자동차 강판이다. 현재 업계에서는 자동차 강판 가격 인상에 대한 요구가 높다.

그러나 현대제철은 이런 업계의 움직임에 대해 소극적이다. 현대차그룹이라는 매출처를 갖고 있는 한계다. 현대제철이 자동차 강판 가격 인상에 동참하게 되면 현대·기아차의 단가를 올리는 원인이 된다. 현대제철이 자동차 강판 가격 인상에 적극적으로 나설 수 없는 이유다.

자동차 강판 가격 협상은 4분기로 에정돼 있다. 현대제철 포트폴리오에서 자동차 강판이 차지하는 비중은 매우 높다. 상반기 실적에도 영향을 미쳤던 만큼 4분기에 진행될 가격 협상에서 긍정적인 시그널이 나오지 않으면 현대제철 실적 향상에 저해요소가 될 수도 있다는 분석이다.

◇ 동국제강, 개선된 수익성…회사채 등은 부담

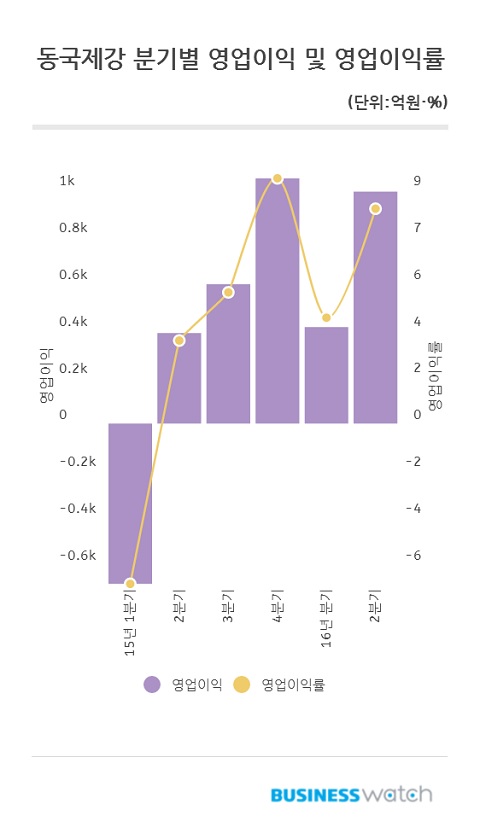

동국제강은 철강 3사 중 가장 눈에 띄는 실적을 거뒀다. 상반기 연결기준 영업이익은 전년대비 흑자전환한 1791억원, 2분기 연결기준 영업이익도 전년대비 127% 증가한 1225억원을 기록했다. 개별기준 실적도 좋았다. 상반기 영업이익은 전년대비 흑자전환한 1402억원, 2분기는 전년대비 156.4% 증가한 990억원이었다.

동국제강이 이처럼 호실적을 거둔 것은 구조조정 덕분이다. 유동성 위기에 몰렸던 동국제강은 비핵심 자산 매각과 사업 포트폴리오 재조정에 들어갔다. 주력이었던 후판 생산을 줄이고 컬러강판 등으로 주력 제품 전환을 모색했다. 또 철근 판매가 확대된 것도 동국제강의 실적 개선에 큰 힘이 됐다.

이런 실적 호조에 힘입어 최근에는 채권단과 맺었던 재무구조개선 약정을 조기에 졸업했다. 숙원 사업이었던 브라질 CSP 제철소도 화입 후 본격적인 가동에 들어간 상태다. 브라질 CSP의 경우 초기 생산 안정화에 따른 일부 비용 발생이 불가피하지만 빠른 시일 내에 안정화 시킨다는 계획이다.

시장에서는 동국제강의 최근 실적과 움직임에 대해 긍정적이다. 구조조정에 따라 재편성된 사업 포트폴리오가 점차 자리를 잡아가고 있는데다 수익 구조도 양호해 향후 큰 어려움은 없을 것이라는 분석이다. 다만 회사채와 차입금 부담은 여전히 해결해야할 과제다.

실제로 올해 만기가 도래하는 회사채 규모는 1046억원, 내년 만기 도래 회사채는 5430억원인 것으로 알려졌다. 아울러 1분기 기준 순차입금은 약 2조4740억원으로 이자금액만 약 1000억원 가량이 소요된다. 따라서 시장에서는 동국제강이 수익구조 안정화에 속도를 내야 한다고 보고 있다.

한 증권사 애널리스트는 "수익 안정화는 긍정적이지만 회사채와 차입금 부담은 여전하다"며 "일단 시장에 긍정적인 시그널을 준 만큼 이를 얼마나 지속할 수 있느냐가 관건이다. 큰 폭의 성장세를 이루기는 어렵겠지만 점진적으로 우상향하는 모습을 보이는 것이 중요하다"고 지적했다.