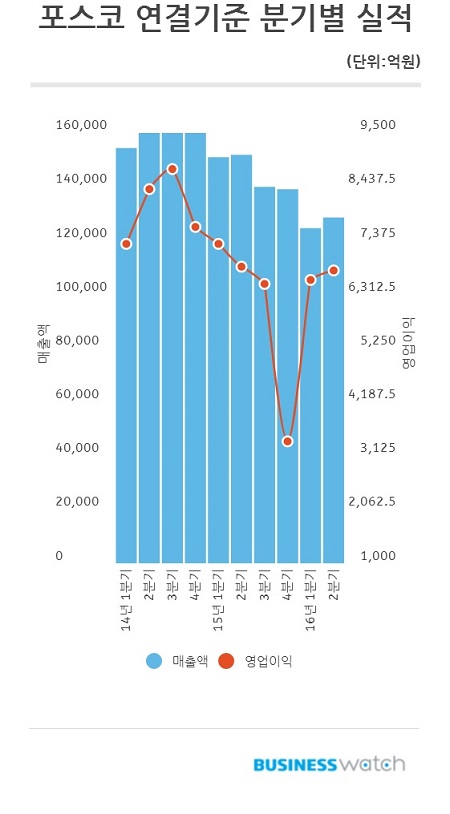

포스코는 21일 상반기 경영실적을 발표했다. 연결기준 매출액은 전년대비 16.4% 감소한 25조3186억원을 기록했다. 영업이익도 5.6% 줄어든 1조3383억원을 나타냈다. 당기순익은 전년대비 23.5% 증가한 5589억원이었다.

2분기 연결기준 실적은 신통치않았다. 매출액은 전년대비 15.4% 감소한 12조8574억원을 나타냈다. 영업이익도 1.13% 줄어든 6785억원에 그쳤다. 당기순익은 전년대비 87.8% 증가한 2205억원이었다. 영업이익률도 5.3%에 머물렀다.

포스코의 연결기준 실적이 좋지 않은 것은 일부 계열사들의 부진 탓이다. 특히 건설의 경우 브라질 CSP 공정 지연에 따른 손실을 크게 입었다. 에너지부분도 좋지 않았다. 건설의 지난 2분기 영업손실은 전년대비 적자전환한 1706억원을 기록했다. 에너지 부문도 87억원의 영업손실을 입었다.

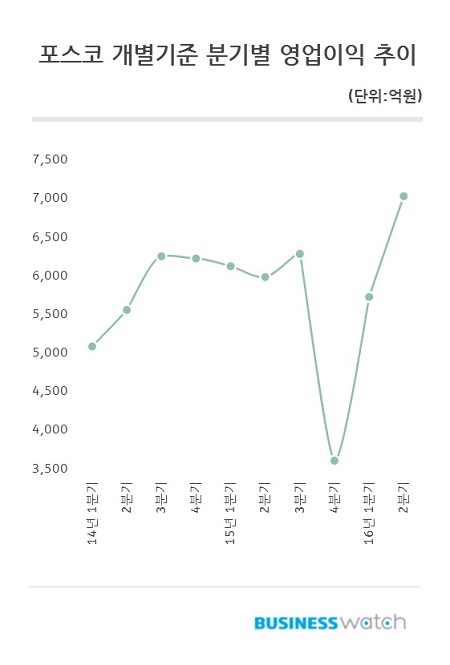

하지만 본업인 철강업은 좋았다. 2분기 개별기준 매출액은 전년대비 8.6% 감소한 6조96억원에 그쳤지만 영업이익은 17.3% 증가한 7127억원을 기록했다. 당기순익은 전년대비 47.6% 늘어난 3105억원을 나타냈다.

이번 실적에서 눈여겨 볼 부분은 철강부문의 약진이다. 철강 부문은 그동안 큰 폭의 적자를 내던 해외 철강법인의 합산 영업이익이 2분기에 들면서 흑자로 전환됐다. 작년 3991억원 적자를 기록했던 해외 철강법인은 지난 1분기 적자규모를 423억원으로 줄인 데 이어 이번 2분기에는 106억원의 흑자를 기록했다.

중국 스테인리스스틸 생산법인인 장가항포항불수강은 니켈 등 원료가 인상에 따른 판매가 상승으로 전분기에 이어 흑자 기조를 이어갔다. 인도네시아의 PT.Krakatau POSCO와 베트남의 POSCO SS-Vina는 적자폭을 대폭 줄였다.

본업인 철강업에서 선방할 수 있었던 것은 WP(월드프리미엄) 등 고부가가치 제품 판매량 확대 및 판매가 상승 덕분이다. WP 판매 확대로 별도기준 영업이익률은 11.9%를 기록했다. 이는 지난 2012년 2분기 이래 최고 수준이다.

WP제품 판매량은 전기대비 15만7000톤이 늘어 383만9000톤을 기록했다. 전체 제품 판매에서 WP제품이 차지하는 비중은 45.2%로 전기대비 0.7%포인트 상승했다.

부채비율은 연결 기준 75.9%로 2010년 이래 최저수준이다. 별도 기준은 19.2%로 창업 이래 가장 낮은 수준을 유지했다. 사업구조조정의 경우 중국 청도포금강재 가공센터 매각, 포스코AST-포스코P&S 합병, 그린가스텍-포스코 합병 등 2분기 중 완료된 것들은 포함해 2014년 이후 올 상반기까지 45개 계열사의 구조조정을 추진했다.

여기에 자산 구조조정 36건을 합치면 2017년까지 계획된 전체 구조조정 목표 149건 중 81건이 완료된 셈이다. 포스코는 올 하반기에 국내외 28개의 계열사와13건의 자산을 추가 정리할 계획이다.