삼성이 1조원대의 한화종합화학(옛 삼성종합화학) 지분 매각을 추진한다. 이에 따라 매각이 마무리되면 3년 전 삼성과 한화간의 ‘빅 딜’은 사실상 일단락된다. 한화로서도 지분 연결고리 뿐만 아니라 경영 측면에서도 삼성과의 관계를 모두 정리하게 된다.

◇ 2014년 말 ‘빅 딜’의 흔적

삼성물산은 8일 한국거래소의 ‘한화종합화학 지분 매각설’에 대한 조회공시 요구에 대해 “재무구조 개선 등을 위해 매각을 검토 중”이라고 밝혔다. 이를 위해 외국계 증권사를 대상으로 매각주관사 선정 작업에 착수했다.

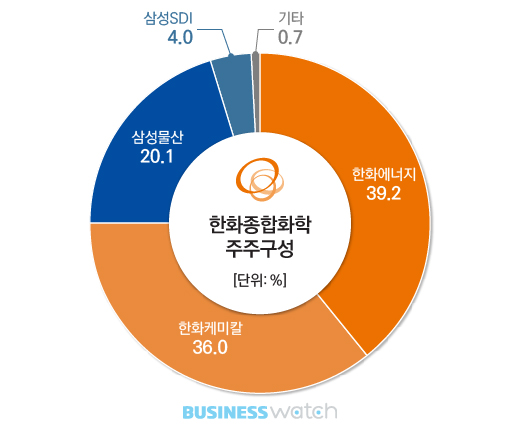

매각 대상은 삼성물산 소유의 20.1%(852만주)와 삼성SDI의 4.0%(172만주) 등 총 24.1%(1020만주)다. 2014년 11월 삼성과 한화의 ‘빅 딜’ 당시 삼성이 남겨놓은 잔여 지분이다.

삼성은 당시 삼성테크윈, 삼성탈레스, 삼성종합화학, 삼성토탈 등 방산·화학 4개 계열사를 한화에 1조9000억원에 매각키로 했다. 1997년 외환위기 이후 국내 대기업간 최대 ‘빅 딜’이었다.

이에 따라 삼성테크윈과 자회사 삼성탈레스(삼성테크윈이 지분 지분 50% 소유) 등 방산업체는 2015년 6월 (주)한화에 넘겼다. 삼성전자(25.5%) 등 삼성 5개 계열사가 보유중이던 32.4%로 매각금액은 8232억원이다.

삼성종합화학과 자회사 삼성토탈(삼성종합화학이 지분 50% 소유) 등 석유화학업체의 경우는 한화에너지(30%)와 한화케미칼(27.6%)을 대상으로 총 57.6%를 1조309억원에 매각했다.

삼성물산(23.0%)를 비롯해 삼성 6개 계열사 51.5%와 이건희 삼성전자 회장(1.0%) 및 이부진 호텔신라 사장(5.1%) 등 오너 일가 6.1% 등이다.

다만 삼성물산과 삼성SDI의 지분 24.1%(2015년 12월 한화테크윈(옛 삼성테크윈) 소유 지분 23.4% 소각 반영)은 남겨뒀다. ‘빅 딜’을 위해 2조원에 가까운 자금을 들여야 했던 한화의 자금 부담을 줄여주기 위해서였다.

◇ 신규투자 등 자금 수요…매각 적기

대신 한화종합화학의 기업공개(IPO)와 풋옵션(주식매도청구권)을 보장받았다. 2022년까까지 증시 상장이 이뤄지지 않으면 삼성물산과 삼성SDI의 소유지분을 일정 금액에 한화에 되팔 수 있는 권리를 갖고 있었던 것.

히지만 삼성이 조기 현금화를 추진키로 한 것은 삼성의 실질적 지주회사인 삼성물산의 자금 확보 필요성에서 비롯된 것으로 풀이된다.

2015년 9월 옛 삼성물산과 제일모직 합병으로 새롭게 출범한 삼성물산은 건설·바이오·패션 등을 주력으로 제2의 성장 발판을 마련한다는 계획을 세워놓고 있다. 이를 통해 2020년 매출 60조원·영업이익 4조원(2016년 각각 28조원·1400억원)을 목표로 하고 있다. 이에 따라 이번 매각자금은 신규 투자에 필요한 재원 확보 차원으로 볼 수 있다.

사실상 지주회사로서 현재 삼성전자 단일 2대주주(보통주 기준 4.6%)인 삼성물산이 삼성생명 소유 삼성전자 지분(8.2%)을 사들이기 위한 것이라고 보는 시각도 있다. 삼성생명은 2021년 보험사에 대한 신(新) 지급 여력제도가 시행되면 삼성전자 지분 8.13%에 대해 최대 9조원 가까운 준비금을 쌓아야 하는 상황이다.

매각 타이밍도 지금이 적기라고 판단했을 수 있다. 2015년 12월 한화테크윈이 지분(23.4%) 소각 당시 한화종합화학의 주당가치는 3만4000원. 2년전 가격으로만 따지면 삼성물산 등의 확보 자금은 3490억원 정도다.

하지만 발행주식의 4분의 1가량이 소각된 데다 지난해 이후 한화종합화학의 기업가치는 한껏 높아진 상황이다. 2015년 2240억원 수준이던 영업이익은 작년 5550억원으로 불어났다. 또 석유화학업계 호황으로 올해도 실적이 더 호전될 것으로 예상되는 점을 감안, 증권가에서는 삼성의 매각금액이 1조원은 거뜬히 넘을 것으로 예상하고 있다.

한화로서도 삼성이 지분 매각이 매듭지어지면 ‘빅 딜’에서 비롯된 삼성과의 연결고리를 모두 끊을 수 있게 됐다. 현재 한화종합화학에는 주요주주 자격으로 삼성물산 임원 1명이 이사회 멤버로 참여하고 있는 상태다. 따라서 지분 관계 뿐만 아니라 경영 측면에서도 삼성과의 관계를 정리하게 되는 셈이다.